Новые возможности и новые проблемы: состояние оконного рынка РФ

Поэтому здесь не будет обсуждаться такой болезненно острый для специалистов по рынку вопрос, как объем оконного рынка в РФ, выраженный в млн. м2. Хотелось бы осветить возможные тенденции и проблемы развития рынка, которые Ассоциация АПРОК обозначила еще два года назад, и которые теперь стали в значительной мере соответствовать нашим прогнозам, оправдавшимся к этому времени примерно на 80-90% [1-5].

— Позвольте узнать, что вы можете сказать по поводу

прочитанного?

Шариков пожал плечами.

— Да не согласен я.

— С кем? С Энгельсом или с Каутским?

— С обоими, — ответил Шариков.

(М. Булгаков, «Собачье сердце»)

Оконный рынок в России в нынешнем его смысле начал развиваться около

20 лет назад. В советские времена использовались старомодные (с сегодняшней

точки зрения) неэффективные окна с раздельным остеклением и обилием щелей

в рамах.

Эти щели были абсолютно необходимы — даже в действовавших в то время Строительных

Нормах и Правилах (СНиП) говорилось, что естественная вентиляция помещений

осуществляется через неплотности в окнах.

По всей стране (имеется в виду РФ) в жилых зданиях было установлено более

1 млрд. м2 окон. В остальных странах бывшего Советского Союза — еще не

менее 500 млн. м2. Можно представить себе сумму потерь энергии, дискомфорт

для жителей и проблемы с осуществлением реформы ЖКХ, начатой несколько

лет назад в России, при дальнейшем существовании зданий с подобными окнами.

Другая проблема состоит в том, что раз вентиляция была предусмотрена только

через щели в окнах, в жилых зданиях не проектировался нормальный воздухообмен

иным способом.

Когда в Российской Федерации стали появляться новые для нас современные

светопрозрачные конструкции, цены на окна (особенно поставляемые из Германии

и Польши — самых популярных в те годы стран-поставщиков готовых конструкций)

могли составлять 800-1000 $/м2 с прибылью для поставщиков до 1000%.

Эта прибыль, как читатель может оценить, была выше, чем в торговле наркотиками

и оружием. Поэтому неудивительно, что отечественное производство окон

стало развиваться необычайно активно.

Первые компании, производившие на элементарном оборудовании (сегодня такое

стоит в гаражах) окна из ПВХ-профиля западного изготовления были основаны

в Москве в 1988 г. Владельцами предприятий (согласно имеющейся в Ассоциации

АПРОК информации) в начале «оконного движения» были отнюдь не специалисты.

Среди них (это выборка из моей доверительной беседы с руководителями оконных

фирм в Сибирском Федеральном округе в 2005 г.) были: продавец чебуреков,

зубной врач, бывшая проститутка, патологоанатом, бандит, милиционер, много

кого еще...

У меня, без сомнения, отнюдь не полный перечень. В первый период (до 1995

г.) прибыль оконных производств была очень высока. Вскоре после этого,

за счет конкуренции и роста оконного рынка, этот вид бизнеса перестал

быть настолько выгодным и, соответственно, интересным для людей, «колотящих

бабки».

С 1995 г. началась настоящая российская «Великая Оконная революция». Высококвалифицированные

технические специалисты из разваливавшихся оборонных заводов и институтов

начали искать (и нашли!) новые возможности для существования в дальнейшей

жизни.

Честно могу сказать, что с большинством из них очень приятно и полезно

общаться. И делают эти люди для развития отечественной индустрии строительных

материалов необычайно много!

Второй большой шаг в своем развитии российский оконный рынок сделал после

всем памятного дефолта 17 августа 1998 г. Для серьезных российских оконных

компаний и зарубежных (чаще — европейских) фирм и инвесторов эта дата

стала новым и серьезным вызовом.

Ожидалось, что на рынке останутся только серьезные, профессиональные игроки.

Не все произошло именно так, но что-то новое произошло.

После событий августа 1998 г. в России появились производственные филиалы

крупнейших европейских фирм: КВЕ, VEKA, Gealan, Glaverbel, Pilkington,

многих других. Сегодня чуть менее 90% всех комплектующих для окон производится

в самой России.

Правда, к сожалению, большинство из них — в европейской части страны.

Но многие фирмы уже шагнули за Урал, стремясь на восток России. Еще Ломоносов

говорил, что могущество России Сибирью прирастать будет.

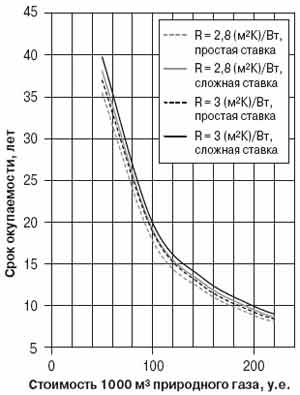

Рис. 1.

Зависимость срока окупаемости тепловой изоляции из газобетона от стоимости

природного газа с учетом простой и сложной ставки банковского процента

по кредиту

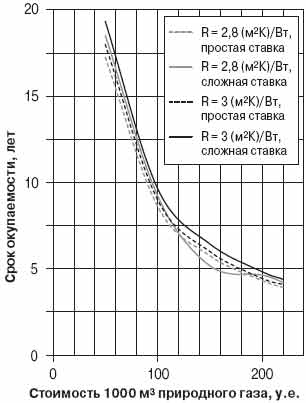

Рис. 2.

Зависимость срока окупаемости тепловой изоляции из минераловатных изделий

от стоимости природного газа с учетом простой и сложной ставки банковского

процента по кредиту

Итак, каков же итог почти 20-летнего развития оконного рынка в России?

1. Сформирован, в основном, рынок современных окон. В РФ многие

отечественные, зарубежные и совместные предприятия работают и производят

современную и нужную продукцию, соответствующую мировым требованиям, расположенные

в каждом областном, во многих районных центрах РФ, да и просто в поселках

городского типа.

Существует масса проблем — крупные фирмы по-прежнему страдают от «гаражников»,

все фирмы поголовно страдают от произвола чиновников и генподрядчиков,

от сезонных спадов и, в ряде случаев, от необоснованного повышения цен

на комплектующие.

Как и ранее, в России сложно внедрять энергосберегающие технологии — нет

законодательного обоснования использования современных материалов и изделий.

Кроме того, почему-то считается, что энергосбережение — это очень «длинные»

деньги. То, что при существующих тенденциях цен на энергоносители это

совсем не так, давно поняли и на Западе, и в Украине.

Чуть более подробно об этом будет сказано ниже.

2. В оконной, стекольной и фасадной промышленности РФ сегодня работают

более 10 тыс. оконных фирм по всей стране. Есть очень крупные фирмы,

выпускающие около 50 тыс. м2 светопрозрачных конструкций в месяц (СОК,

КАЛЕВА, некоторые другие), крупные — с производительностью около 20 тыс.

м2 конструкций (Деметра, Русские окна, много других), средние — производящие

5-10 тыс. м2 (множество компаний) и бесчисленное количество мелких производителей,

как добросовестных, так и не очень.

В оконной индустрии занято более 250 тыс. работающих (если учесть членов

их семей — то это будет цифра, близкая к миллиону. Почти как в Вооруженных

Силах РФ — только платят больше и дедовщины нет). По ряду авторитетных

оценок, оборот рынка в 2007 г. превысил ?9 млрд.

3. Начиная с 2001 г., ежегодный рост производства оконных, дверных

и фасадных конструкций составлял около 30%.* В 2006 г. — необъяснимо

для всех аналитиков — рост рынка по разным оценкам составил примерно 50-60%.

В 2007 г. все ожидали такого же роста, закупили новое более производительное

оборудование и были очень обеспокоены тем, что рост рынка существенно

замедлился.

Ожидания того, что в одночасье в России (примерно те же процессы происходят

и в Украине) рост производства таких достаточно сложных в техническом

отношении изделий, как светопрозрачные и фасадные конструкции, составит

50-60% в год оказались, мягко говоря, завышенными.

Никто пока не готов к этому — нет соответствующей логистики, нет обученных

специалистов, нельзя уповать на постоянный рост отрасли в условиях тотального

повышения цен на оконную продукцию (включая комплектующие) и снижения

рентабельности оконных фирм.

4. По инициативе и при руководстве и участии В.В. Тишенко и Н.В. Шведова

(в конце 90-х годов возглавлявших процесс создания нормативно-технической

документации в строительстве) в период 1997-2003 г.г. было разработано

более 30 государственных стандартов (ГОСТ — ряд из них имели статус межгосударственных)

на светопрозрачные конструкции и их составные части.

В разработке большинства из них участвовала Ассоциация АПРОК и/или фирмы,

являющиеся членами АПРОК. В связи с тем, что до начала «оконной революции»

в начале 90-х годов прошлого века в РФ выпускались только окна старого

образца, к великому счастью оконщиков новые стандарты были основаны (в

значительной степени) на европейском опыте.

Следует честно сказать, что разработанная в то время система стандартизации

была достаточно интересной и прогрессивной. «Была» — это правильное слово.

После подписания Президентом РФ Федерального Закона «О техническом регулировании»

в декабре 2002 г. и — простите! — полной вакханалии в вопросах, связанных

со стандартизацией, сертификацией, лицензированием, взаимодействием различных

государственных и независимых экспертов, структур и пр. — все стало безумно

запутанным. И для того, чтобы понять и оценить результат, необходимо изучить

и переписку (а также споры и столкновения на различных, в том числе и

международных, конференциях) между различными федеральными органами, и

статьи, которые ими пишутся и отличаются достаточно противоположными взглядами

авторов [6-7], и подписанный Президентом РФ в мае с.г. закон об изменениях

предыдущего закона.

Факт налицо — в результате ни одного (!) технического регламента в строительной

отрасли РФ до сих пор не принято в окончательной редакции.

Сегодня во всех российских регионах — настоящий строительный «бум». Причем,

что отрадно, темпы роста объемов строительства в Поволжье, Южном Федеральном

округе и в Сибири значительно выше, чем в центре европейской части РФ.

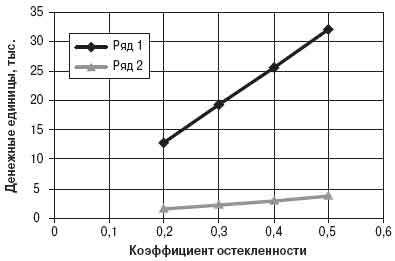

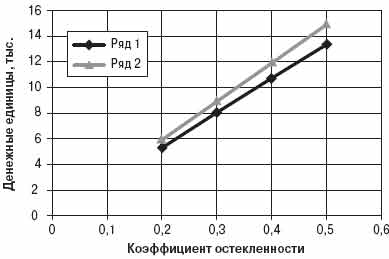

Рис. 3. Зависимость увеличения затрат и экономии энергии при замене

окон с сопротивлением теплопередаче стеклопакета 0,38 м2°С/Вт на однокамерные

стеклопакеты 4-16Kr-4i c сопротивлением теплопередаче 0,78 м2°С/Вт от

коэффициента остекления фасада при существующей стоимости энергии для

промышленных предприятий в РФ ($70 за 1 тыс. м3 газа):

ряд 1 — начальные затраты,

ряд 2 — экономия энергии за 1 год эксплуатации

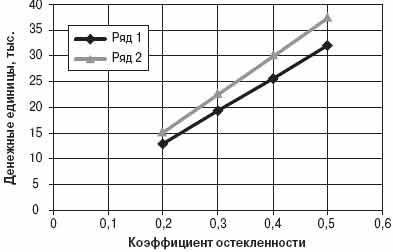

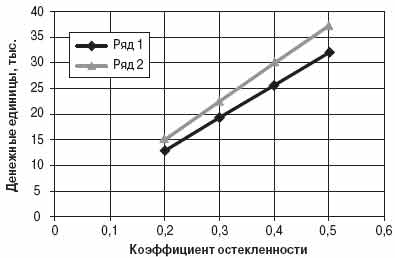

Рис. 4. Зависимость увеличения затрат и экономии энергии при замене

окон с сопротивлением теплопередаче стеклопакета 0,38 м2°С/Вт на однокамерные

стеклопакеты 4-16Kr-4i c сопротивлением теплопередаче 0,78 м2°С/Вт от

коэффициента остекления фасада при существующей стоимости энергии для

промышленных предприятий в РФ ($70 за 1 тыс. м3 газа):

ряд 1 — начальные затраты,

ряд 2 — экономия энергии за 10 лет эксплуатации

По оценке АПРОК основные возможности на российском оконном рынке в настоящий

момент и на ближайшую перспективу таковы:

1. В течение ближайших 5-7 лет будет продолжаться рост производства

светопрозрачных и фасадных конструкций на уровне более 20% в год.

Это связано и с тем, что Национальные проекты «Доступное и комфортное

жилье» и «Свой дом» будут оставаться приоритетными. Сегодня в РФ строится

около 50 млн. м2 жилья в год.

Предполагается, что в 2012 г. будет строиться около 100-120 млн. м2. Значит,

нужны и окна. Сегодня уже практически во всех новостройках используются

современные светопрозрачные конструкции. Необходимо также учитывать и

значительный рост объемов реконструкции и нового строительства офисных

и промышленных зданий.

2. В соответствии с вялотекущей (к сожалению) реформой ЖКХ в РФ, в первую

очередь, необходимо будет заменить старые неэффективные светопрозрачные

конструкции (в начале 90-х годов их было в РФ 1 млрд. м2). Да, многие

окна уже заменены, пятиэтажки (по крайней мере в Москве) сносятся, но

все равно предстоит еще очень большой объем работы для оконных фирм.

Очень много общественных и промышленных зданий будут реконструированы

в ближайшем будущем. По инициативе одной из ведущих оконных компаний —

КВЕ (члена Ассоциации АПРОК, кстати) проведена огромная работа по внедрению

в практику отечественного строительства опыта санации (усовершенствования

и реконструкции) жилых зданий, построенных в 70-е годы. Немецкие специалисты

получили этот опыт в ходе приведения в современный вид жилья, построенного

в Восточной Германии и в Берлине.

Подобная программа будет распространяться по Российской Федерации и даст

дополнительную работу оконным и фасадным фирмам.

3. Довольно много в последнее время разговоров и публикаций о необходимости

повышения теплотехнических требований к светопрозрачным и фасадным конструкциям.

Это обосновывается как постоянным и прогнозируемым ростом цен на энергоносители,

тепловую и электроэнергию, так и мировыми тенденциями развития светопрозрачных

и фасадных конструкций и необходимостью снижения удельных затрат на эксплуатацию

зданий, а также и тем, что в очень модных сегодня высотных зданиях, возводимых

ныне практически во всех регионах РФ, замена и обслуживание оконных конструкций

весьма затруднена.

Так, в соответствии с предложениями МНИИТЭП, рекомендуется устанавливать

светопрозрачные конструкции выше 20 этажа с сопротивлением теплопередаче

не 0,54, как это предусмотрено сегодня в Москве, а 0,75 м2°С/Вт.

Следует сказать, что в настоящий момент такое увеличение теплотехнических

характеристик абсолютно достижимо с использованием давным-давно используемых

в развитых странах разработок и технологий — Warm Edge, газозаполнения,

стекол с теплоотражающими покрытиями, новых профильных систем. В связи

с тем, что в ближайшие годы в РФ будут производиться более 95% всех комплектующих

для производства окон, оконным фирмам было бы целесообразно обратить внимание

на эту мировую тенденцию.

Российский оконный рынок стал на сегодняшний день крупнейшим в Европе.

В России имеются все современные оконные технологии, динамично развивающиеся

оконные компании и грамотный персонал. В ближайшие 5 лет в РФ будет значительно

увеличено использование энергосберегающего стекла, совместных систем ОВК

и светопрозрачных и фасадных конструкций, активных систем солнцезащиты.

Рис. 5. Зависимость увеличения затрат и экономии энергии при замене

окон со стеклопакетами 4-8-4-8-4 на однокамерные стеклопакеты 4-16Kr-4i

c сопротивлением теплопередаче 0,78 м2°С/Вт от коэффициента остекления

фасада при прогнозной цене за газ для Украины на 2008 г. ($180 за 1 тыс.

м3 газа):

ряд 1 — начальные затраты,

ряд 2 — экономия энергии за 4 года эксплуатации

Рис. 6. Зависимость увеличения затрат и экономии энергии при замене

окон с сопротивлением теплопередаче стеклопакета 0,38 м2°С/Вт на однокамерные

стеклопакеты 4-16Kr-4i c сопротивлением теплопередаче 0,78 м2°С/Вт от

коэффициента остекления фасада при прогнозной цене $180 за 1 тыс. м3:

ряд 1 — начальные затраты,

ряд 2 — экономия энергии за 7 лет эксплуатации.

Россия сегодня — очень быстро развивающаяся страна, и оконному рынку

РФ присущи те же проблемы, что и во всем мире, а именно:

1. Постоянное повышение стоимости комплектующих для изготовления оконных

и фасадных конструкций из-за роста стоимости сырья (стоимость ПВХ-профиля

напрямую зависит от стоимости углеводородов) и энергии (производство листового

стекла крайне энергоемко), а также в связи с соглашениями между поставщиками

комплектующих, которые очень похожи на т.н. «картельный сговор» (одним

из ярких примеров стало увеличение основными поставщиками стоимости фурнитуры

на 34% год назад и планирующееся в ближайшем будущем повышение стоимости

отечественных ПВХ-профилей на 10% ).

2. На российском оконном рынке есть и свои специфические проблемы. Увеличение

объемов производства светопрозрачных конструкций в 2 раза за последние

три года несет не только положительные, но и ряд отрицательных моментов.

Оконный рынок не готов к быстрому росту — нет ни достаточного количества

квалифицированных специалистов, ни возможностей отечественных фирм соответствовать

быстрым темпам развития рынка, необычайно высока конкуренция.

Еще одна проблема — снижение относительной стоимости окон при росте стоимости

жилья. Сегодня доля светопрозрачных конструкций в стоимости квадратного

метра жилья снизилась с 2% до 0,5%, что приводит к наплевательскому отношению

заказчиков и генподрядчиков к проблеме светопрозрачных конструкций.

Снизилась и рентабельность оконных фирм. Сегодня прибыльность в районе

10-15% считается очень достойной, а не в сезон (декабрь-февраль) и для

муниципальных зданий многие фирмы готовы работать и за 3-5% рентабельности.

Имеется информация о том, что средние региональные фирмы готовы покинуть

этот бизнес, что приведет к неизбежному укрупнению оконных фирм и появлению

местных монополистов.

Вот мнение экспертов АПРОК о том, с какими проблемами оконный рынок может

столкнуться в ближайшее время.

Как мы и прогнозировали, цена на окна из ПВХ-профиля к лету 2007 г. увеличилась

на 25%. До конца 2007 г. стоимость стандартного ПВХ-окна увеличилась еще

на 5-7%. Произошло снижение роста рынка в 2007 г. на 20-25% по сравнению

с предыдущим годом. Важно оценить, за счет чего произошло снижение темпов

роста. На наш взгляд, из-за роста стоимости конструкций снизился относительный

объем частных заказов по замене светопрозрачных конструкций в существующих

жилых зданиях.

Из-за снижения рентабельности оконных фирм, работающих, в основном, в

т.н. «корпоративном секторе», — тоже произошло снижение темпов роста,

и это будет продолжаться в связи с попытками федеральных и региональных

органов снизить «себестоимость» строительства.* Но, к сожалению, основному

давлению подвергнутся поставщики строительных материалов и оборудования.

Ассоциация АПРОК абсолютно уверена в том, что наш прогноз об укрупнении

оконных и фасадных фирм уже начал сбываться. Думаю, что в течение первой

половины 2008 г. этот процесс ускорится и будет очевиден уже для всех.

Итак, нынешняя конъюнктура оконного рынка РФ во многом сложилась из-за

влияния следующих факторов:

В России бытует мнение, что использование новых и энергосберегающих,

но, естественно, более дорогих технологий — дело не сегодняшнего, а даже

послезавтрашнего дня. Это абсолютно неверное утверждение, на мой взгляд.

Да, стоимость электроэнергии, газа и нефти в РФ по-прежнему ниже, чем

на Западе и во многих бывших республиках СССР.

Но реалистически мыслящий человек не может не заметить, что внутренние

и экспортные цены на энергоносители постепенно и неизбежно сближаются.

Именно сегодня нужно понять, что нам принесут новые энергосберегающие

технологии, какова их реальная окупаемость. Это, без сомнения, тема отдельного

и большого исследования.

Сегодня же мне хотелось бы поделиться результатами исследований по окупаемости

наших украинских коллег.

Первыми из бывших советских республик столкнулись с жестокой реальностью

— за тепловую и электроэнергию нужно платить полной мерой — страны Балтии.

Но не разбились. Именно там впервые стало понятно, что:

а) старые окна (а там были те же старые советские оконные блоки) нужно

менять на современные новые изделия;

б) если их не менять, то платить за энергию весьма накладно, никто никаких

поблажек никому давать не собирается;

в) заменить окна можно просто, быстро и без особых неудобств;

Некоторое время страны Балтии были рекордсменами по установке ПВХ-окон.

В Украине также предвидели, что дешевый газ очень скоро кончится. И задолго

до газовых скандалов один из замечательных специалистов — Г. Фаренюк [8,

9] — задался целью определить срок окупаемости различных строительных

материалов, используемых для утепления зданий.

На рис. 1 и 2 видно, что срок окупаемости дополнительного утепления зданий

и использование газобетона при цене газа в $50 за 1 тыс. м3 составляет

20-40 лет. При цене же газа $220 за 1 тыс. м3 — всего 5-7 лет!

В исследовании, проведенном Г. Фаренюком по заказу российской фирмы «Неоэнергия»,

есть и другие зависимости, которые дают информацию о сроках окупаемости

использования более эффективных технологий для светопрозрачных конструкций

(рис. 3-6) — данные 2003 г., сегодня это существенно выгоднее.

Правда ведь, это очень показательная информация, чтобы умерить пыл скептиков

энергосбережения?

Использованные источники:

1. А. Спиридонов, О.Маринов «Российский оконный рынок — новые возможности»,

доклад на 2-й Международной конференции «Алюминий в строительстве», октябрь

2006 г., Москва

2. С.Ельников, А.Спиридонов «Тенденции развития оконного рынка в условиях

роста цен на энергоносители», доклад на 3-й Международной конференции

«Окна и Фасады. Прозрачный мир», февраль 2006 г., Москва

3. А.Спиридонов «Развитие российского оконного и фасадного рынка», доклад

на Межрегиональном строительном форуме, декабрь 2005 г., Ханты-Мансийск

4. A. Spiridonov «Russian Window Market — New Tendencies», 2007, January,

Munich, MunichBau

5. А.Спиридонов, О.Маринов «Новые проблемы отечественного оконного рынка»,

доклад на Международной конференции «Светопрозрачные и фасадные конструкции.

Решения по энергосбережению», март 2007 г., Нижний Новгород

6. И.Шубин, В.Лобанов, А.Спиридонов, Н.Шубин «Аксиома технического регулирования»,

«Строительство и Бизнес», №12 (76), 2006

7. «Вот приедет барин, барин нас рассудит», «Строительство и Бизнес»,

№3 (79), 2007

8. Г.Фаренюк, А.Давиденко «Экономические аспекты повышения уровня теплоизоляции

стеновых ограждающих конструкций при реконструкции зданий», Сб. «Реконструкція

житла», вып. 8, 2007, Киев

9. Г. Фаренюк и др. «Проведение исследований тепловой эффективности газонаполненных

стеклопакетов», Отчет по НИР, НИИСК, 2004, Киев

* Прим. автора: Очень не люблю слово «маркетолог». Это

слово всегда подчеркивает и компьютер, как неправильное. Еще одна специальность,

которая очень модна среди современной молодежи — менеджер. А когда я пытаюсь

им сказать, что в России до 1913 г. это называлось «приказчик» — не верят,

хотя это так и есть.

* Прим. автора: Для справки — такой рост примерно втрое выше общего роста

в промышленности стройматериалов и в 5?6 раз выше роста ВВП в РФ. Оконная

и фасадная индустрия за последние 3 года выполнила — без всяких сомнений

— поставленную Президентом РФ задачу по удвоению ВВП в отдельно взятой

отрасли! Но рост производства в оконной отрасли влияет и на другие производства,

и только положительно!

* Прим. автора: Слово «себестоимость» я сознательно поставил в кавычки,

т.к. все, работающие на строительном рынке, знают, что нужно делать в

этом направлении — пресечь взятки, откаты, «госналог» и т.д.

президент Ассоциации АПРОК,

лауреат премии Правительства РФ.

Статья включает фрагменты доклада на Международном конгрессе «Стекло. Производство и технологии» в рамках V Международной специализированной выставки «ПРИМУС: Архитектурное стекло», Киев, 24 января 2008 г.