Перспективы рынка светопрозрачных конструкций в Украине

В 2011 г. в украинском производстве строительных материалов впервые после начала кризиса осенью 2008 г. наметились позитивные экономические результаты. Некоторые оптимисты в правительстве Украины убеждены, что в текущем году строительство по объемам работ может выйти на докризисные показатели, однако рыночные эксперты предостерегают от излишне оптимистичных прогнозов. Для строительного бума созданы еще не все условия. Поэтому в 2011 году рынок светопрозрачных конструкций напоминает кризисный 2010 год. По-прежнему, ведущие компании проделывают огромную работу по удержанию своих позиций на рынке.

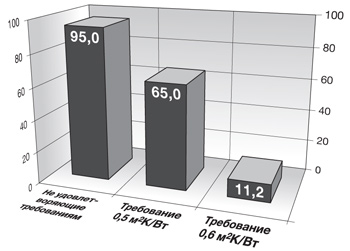

Рис. 1. Выполнение требований энергоэффективности в установленных окнах

ОСТЕКЛЕНИЕ. СУЩЕСТВУЮЩИЙ ЖИЛОЙ ФОНД

Одним из основных источников развития рынка светопрозрачных конструкций является замена окон в существующем жилом фонде. По данным Государственной службы статистики Украины, на 2010 г. весь жилой фонд насчитывал 1 млрд. 79 млн. м2. Из этого объема только 41% жилых помещений имеют окна, удовлетворяющие требованию сопротивления теплопередаче 0,45–0,50 м2К/Вт 1).

1) С 2008 г. сопротивления теплопередаче согласно ДБН Б В.2.6-31:2008 для первой и второй температурной зоны Украины 0,6 м2К/Вт и 0,56 м2К/Вт соответственно.

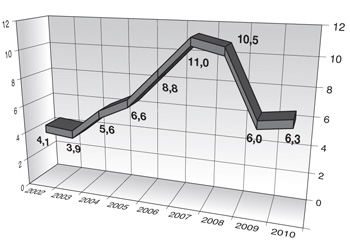

Рис. 2. Объем рынка светопрозрачных конструкций, млн. м2

Потенциал же оконного рынка Украины оценивается в 95 млн. м2, без учета окон, требующих модернизации.

Никто не может дать однозначный ответ, как будет изменяться наметившаяся тенденция роста рынка светопрозрачных конструкций в 2011–2012 г.

К сожалению, сегмент рынка при замене окон очень сильно зависит от покупательной способности населения. С одной стороны, население будет иметь меньше денежных средств: рост заработной платы в бюджете запланирован 4–5% при традиционной годовой инфляции не ниже 12%, плюс общее опережающее повышение цен на товары и услуги первой необходимости, в том числе и на коммунальные услуги. С другой стороны, повышение цен на тепло- и электроэнергию заставляет население самостоятельно позаботиться об утеплении домов.

При наличии свободных денежных средств становится выгодным инвестировать их в улучшение собственного жилья. Из 10 млн. домов почти 65% занимают дома панельной застройки с самыми низкими значениями сопротивления теплопередаче, высокой воздухопроницаемостью, несовершенным распределением энергии.

НОВОЕ СТРОИТЕЛЬСТВО

По оценкам Льва Парцхаладзе, первого вице-президента, Председателя Совета директоров Конфедерации строителей Украины, объем строительного рынка оценивается в 50 млн. м2.

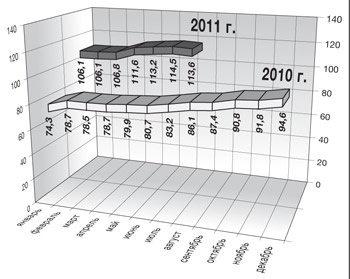

Рис. 3. Индекс выполнения строительных работ в 2010–2011 г.

По данным Государственной службы статистики Украины, в январе–июле 2011 г. предприятиями Украины выполнено строительных работ на сумму 26,5 млрд. грн., что на 13,6% больше против соответствующего периода предыдущего года.

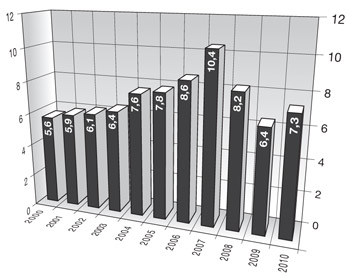

Рис. 4. Объемы строительства (1990–2010 гг.), млн. м2

За I полугодие 2011 г. в Украине введено в эксплуатацию 2,7 млн. м2 общей площади жилья, из которых 547,0 тыс. м2 (или 20,0% общего объема жилья) — в соответствии с Временным порядком 2). Более половины (50,7%) общего объема жилья введено в эксплуатацию в домах с двумя и более квартирами, 48,6% — в одноквартирных домах и 0,7% — в общежитиях. Темпы объемов введенного жилья против соответствующего периода предыдущего года составили 84,0%, при этом без учета жилья, введенного в соответствии с Временным порядком, — 133,3%. Это объясняется тем, что принятие в эксплуатацию жилья согласно Временному порядку завершилось, а новый порядок 3) начнет действовать со II полугодия т.г.

2) Временный порядок принятия в эксплуатацию законченных строительством частных жилых домов усадебного типа, дачных и садовых домов с хозяйственными сооружениями и зданиями, построенных без разрешения на выполнение строительных работ (в период с 05.08.92 до 01.01.2008), утвержден постановлением Кабинета Министров Украины от 09.09.2009 № 1035 (Утратил силу).

3) Порядок принятия в эксплуатацию индивидуальных (усадебных) жилых домов, садовых, дачных домов, хозяйственных (приусадебных) зданий и сооружений, пристроек к ним, общественных зданий I и II категорий сложности, которые построены без разрешения на выполнение строительных работ, и проведение технического обследования их строительных конструкций и инженерных сетей, утвержден приказом Министерства регионального развития, строительства и жилищно-коммунального хозяйства от 24.06.2011 № 91 и зарегистрирован в Министерстве юстиции Украины 11.07. 2011 за № 830/19568.

По характеру строительства объемы работ распределились следующим образом: работы по новому строительству, реконструкции и техническому перевооружению составили 79,8% от общего объема, остальные — по капитальному и текущему ремонтам (13,6% и 6,6% соответственно).

Повышение активности в строительном секторе отразилось и на деятельности смежников. Официальная статистика сообщает, что в I полугодии 2011 г. по сравнению с аналогичным периодом 2010 г. в стране увеличилось производство кирпича на 48%, шифера и гофрированных листов на 51%, цемента на 36,4%, металлопроката на 12%, стекла на 32%.

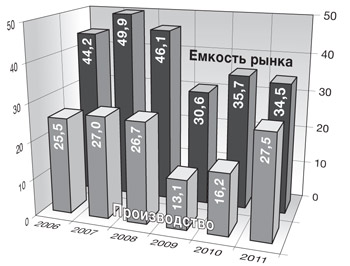

Рис. 5. Емкость рынка и производство листового стекла, млн. м2

СТЕКОЛЬНАЯ ОТРАСЛЬ

Объем украинского рынка листового стекла в 2011 году ориентировочно составит 34,5 млн. м2. Отечественный производитель Лисичанский завод «Пролетарий» планирует выпустить 27,5 млн. м2, остальная продукция, прежде всего недостающая номенклатура, будет импортирована.

Сравнивая показатели емкости рынка стекла по сравнению с прошлым годом, следует отметить, что он не превысит уровня 2010 г., тем более, что впервые в строительный сезон на заводе «Пролетарий» накапливаются нереализованные остатки стекла, это на сегодня составляет около 2,5 млн. м2.

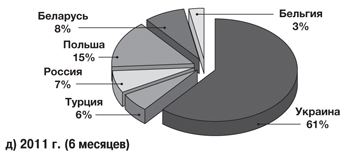

Особенностью украинского рынка стекла является постоянно увеличивающееся превышение потребления над собственным производством. Также можно отметить превышение импорта над экспортом, в текущем году оно составило 49%.

Рис. 6 (а, б, в, г). Структура импорта и собственного производства стекла в Украине

Анализ продаж флоат-стекла показывает, что рынок имеет устоявшихся импортеров. Это страны: Польша, Россия, Беларусь, Турция.

Рис. 6 (д). Структура импорта и собственного производства стекла в Украине

Необходимо также отметить, что весь ассортимент низкоэмиссионного стекла завозится в Украину из России и Польши практически в равных частях по 0,85 млн. м2, а тонированное (окрашенное в массе) стекло — из России и Бельгии. Поставщиками выступают компании Guardian, Euroglas и AGC/Glaverbel.

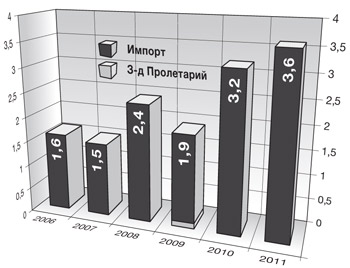

Объемы использования низкоэмиссионного стекла за последние 5 лет показаны на графике (рис. 7).

Рис. 7. Объемы использования низкоэмиссионного стекла, млн. м2

Хотя на практике еще встречается ненормативное применение стеклопакетов (без энергосберегающих стекол), требования ДБН Б В.2.6-31 и ДСТУ-Н Б В.2.6-83 все больше воплощаются в жизнь. Реально мы видим рост потребления энергосберегающих стекол класса не ниже i5.

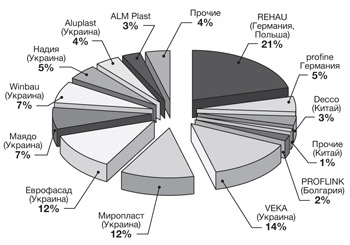

Всего на украинском рынке светопрозрачных конструкций из ПВХ присутствуют более 40 торговых марок профильных систем. Лидером продаж вот уже несколько лет остается профиль Rehau, доля которого составляет более 20%. Сегодня эта торговая марка — самый известный бренд во всех регионах страны. Второе место в списке лидеров принадлежит профилю VEKA, который занимает 14% рынка. Третье место делят бренды Еврофасад и Миропласт, доля которых составила по 12%.

ПРОБЛЕМЫ РЫНКА

Строительная отрасль традиционно требует больших заемных финансовых вложений на длительный срок. Самой большой проблемой на сегодняшний день является отсутствие инвестиций.

Помимо кризисных явлений в строительстве рынок светопрозрачных конструкций не лишен других проблем. Одна из них — сформировавшаяся практика демпинга отдельных компаний-производителей. Как утверждают эксперты ведущих компаний, ПВХ-окно превратилось в бросовый продукт, потеряв при этом многие качественные показатели.

Потребителю сегодня очень сложно ориентироваться среди рыночных предложений. Большинство клиентов выбирает окна, руководствуясь низкой ценой, поэтому часто заказчики приобретают некачественные и порой заведомо бракованные изделия. Но даже в случае идеально изготовленных окон никто не застрахован от некачественной услуги по их монтажу и обслуживанию.

Рис. 8. Соотношение долей рынка профильных систем в Украине разных торговых марок

Аналогичные примеры можно приводить и по фасадным конструкциям из алюминия. Законом не запрещено изготавливать дешевые светопрозрачные конструкции, но законом запрещено вводить при этом потребителей в заблуждение. Время диктует необходимость получения потребителем четкой и достоверной информации, какую услугу он получает, и сколько это будет ему стоить.

Добровольная сертификация в независимых лабораториях с маркировкой СЄ в ближайшее время послужит стимулом возобновления доверия потребителей к компаниям, для которых цель бизнеса и качество продукции — неразрывно связанные вопросы.

В. А. Мещеряков, к. т. н.,

исполнительный директор ассоциации

«Украинские производители светопрозрачных

конструкций»