Обзор рынка СПК в Украине. І квартал 2016

Высокая конкуренция на украинском рынке СПК требует от производителей оконных конструкций максимальной концентрации своих усилий для завоевания лидерства на рынке и увеличения своих продаж. В I квартале 2016 года все отчетливее видны выбивающиеся из общего числа лидеры, которые указывают на увеличение объемов рынка в отчетном периоде – до 20%. В противовес им, большей части операторов оконного рынка приходится вести жесткую борьбу за сохранение своих позиций и удержания своего клиента.

Благоприятным фактором развития оконной отрасли Украины по-прежнему является государственная программа по энергосбережению, действие которой пролонгировано на 2016 год. Готовность принимать участие в ней выразили все компании без исключения.

59% компаний отметили снижение объемов рынка СПК в I квартале 2016 года. При этом почти треть опрошенных (27%) указали на рост рынка в отчетном периоде.

57% компаний обозначили повышение цены на готовые изделия, среди них треть отметили, что стоимость продукции выросла на 10-20%.

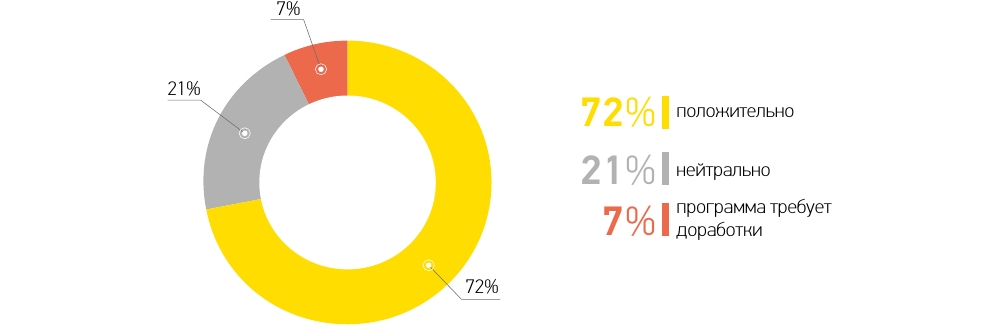

72% компаний положительно высказались относительно возобновления госпрограммы по энергосбережению, 100% опрошенных выразили желание участвовать в ней в следующем периоде.

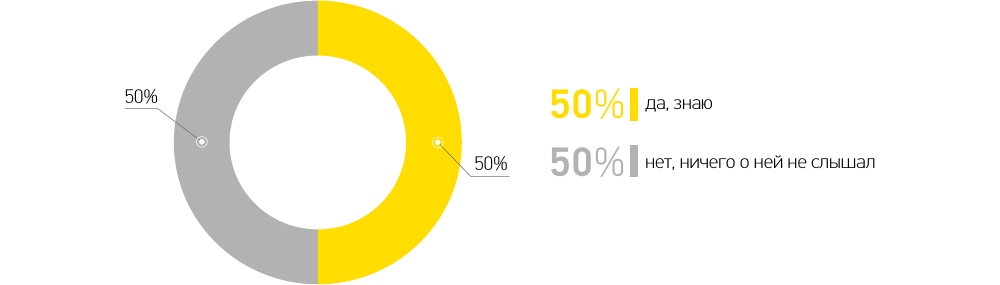

50% опрошенных компаний знают о существовании программы IQ energy от ЕБРР и лишь немногое готовы в ней участвовать в ближайшем времени.

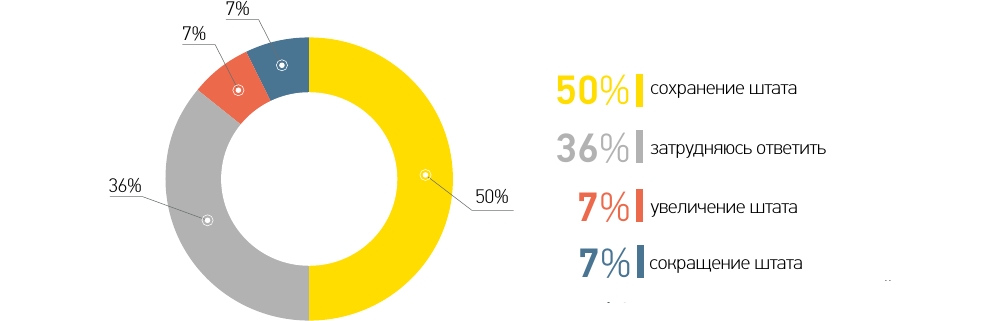

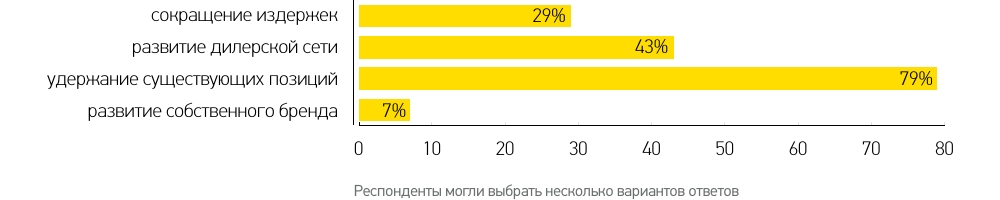

79% компаний планируют во II квартале 2016 года удержать свои позиции на рынке, и только 7% рассчитывают уделять внимание развитию своего бренда и сервиса.

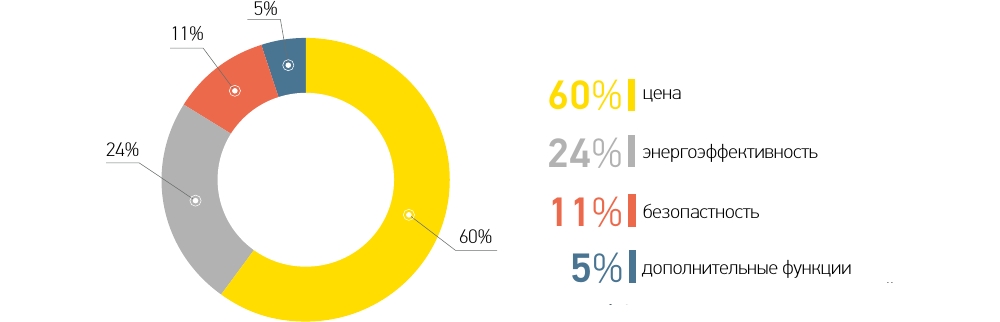

60% компаний убеждены, что главным трендом среди потребителей СПК будет по-прежнему цена, 24% опрошенных в этом вопросе отдали свой голос в пользу энергоэффективности.

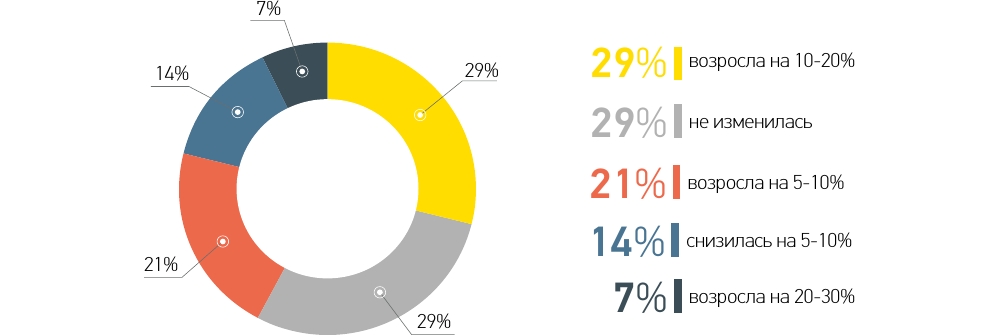

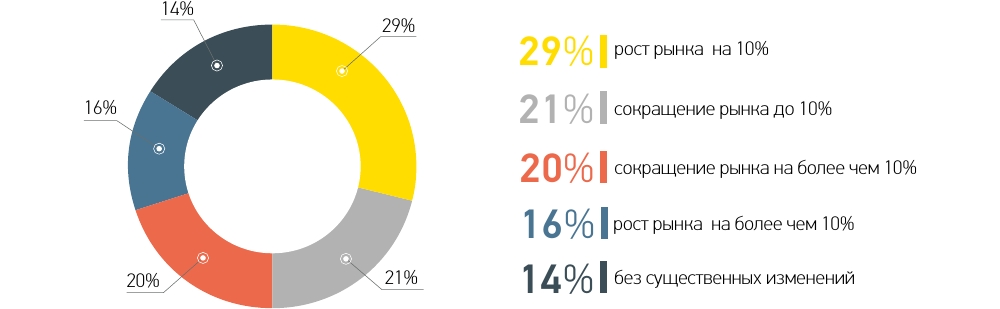

Согласно аналитике продаж компании AXOR INDUSTRY объемы рынка СПК Украины в I квартале 2016 года увеличились, в общей сложности до 20%. Однако результаты данного опроса указывают, что увеличение объемов рынка было далеко не у всех компаний. Это подтверждают выводы и предыдущих анализов: оконный рынок Украины развивается неоднозначно и неравномерно. Так, рост рынка в I квартале обозначили лишь треть опрошенных (26%), из них 14% указали, что объемы рынка возросли на более чем 20%. При этом, большинство респондентов (59%) отметили снижение рынка в основном на более чем 10%. И только для 15% опрошенных ситуация на отечественном рынке СПК за отчетный период осталась без изменений.

Резонанс мнений наблюдался и в формировании цен на продукцию. Большинство (57%) компаний обозначили повышение цены на готовую продукцию, среди них треть отметили рост цены в диапазоне 10-20%. Треть опрошенных компаний не вносили изменений в свой прайс, и лишь небольшой группе участников для попадания в рынок пришлось снизить цену – на 5-10%.

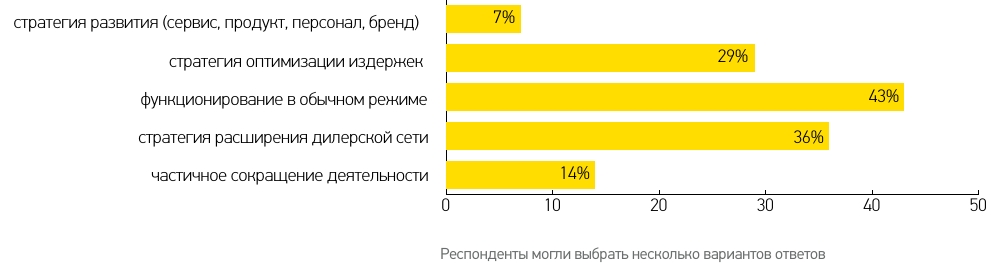

В сложившейся ситуации каждая компания выбрала свою тактику. Треть компаний уделяли внимание расширению дилерской сети, и почти столько же опрошенных старались оптимизировать, скорее всего, уже ранее оптимизированные издержки. К большому сожалению, в переходное время межсезонья только малая доля компаний (7%) занималась развитием своего сервиса, продукта и бренда. Большая часть опрошенных компаний выбрали выжидательную позицию – функционировать в обычном режиме, надеясь на лучшие времена.

В I квартале 2016 года многие из опрошенных компаний-производителей СПК вносили изменения в свой ассортимент. Треть компаний ввели в свою линейку новый профиль, почти столько же произвели частичную замену комплектующих, совсем немногие (8%) были в поиске новых поставщиков фурнитуры. Эти цифры говорят о том, что фурнитурный рынок в Украине практически устоялся, а по остальным позициям производители до сих пор подбирают оптимальные решения для лучшей представленности своей продукции на рынке СПК.

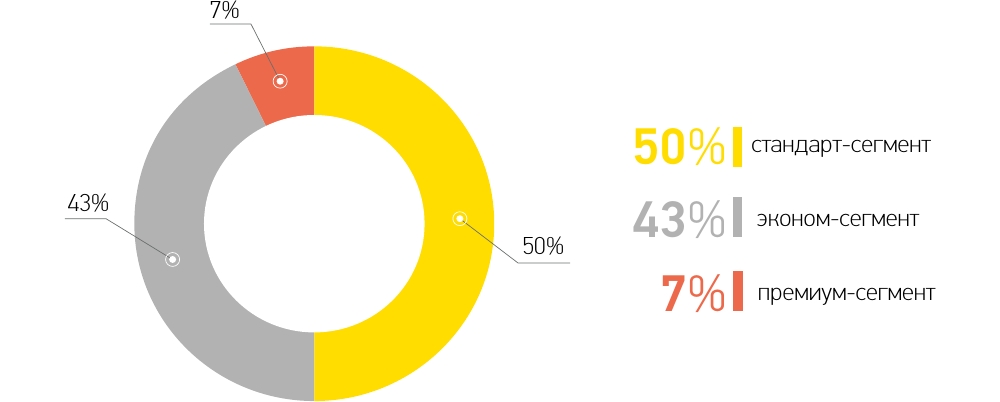

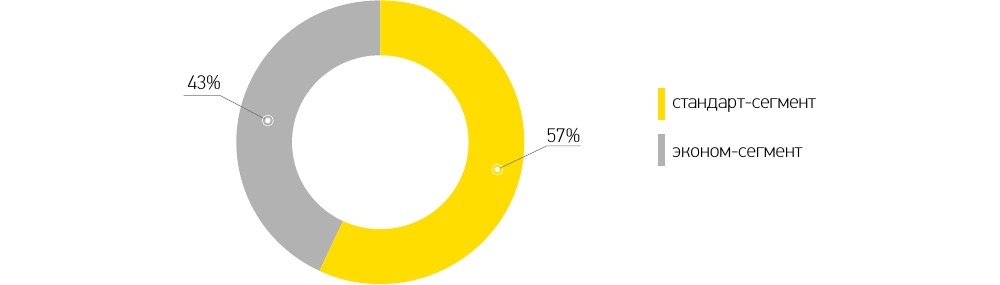

В структуре комплектующих у производителей прогнозируемо преобладает стандарт-сегмент (57%) и эконом (45%), премиум-сегмент удерживает свои 5%.

Популярность продукции стандарт- и эконом-класса лидирует как в отчетном, так и в предыдущих периодах.

Результаты опроса демонстрируют, что на сегодняшний день рынок СПК Украины все больше ориентирован на продукцию эконом-класса. Тем не менее, востребованность изделий стандарт-класс тоже растет, что не может не радовать.

В отличие от предыдущих периодов в I квартале 2016 года тенденция активной экспансии компаний в другие регионы снижается. Большинство производителей вывели для себя оптимальное плечо доставки. Треть компаний прикладывали больше усилий для укрепления своих позиций на занятых территориях, 50% опрошенных устраивает существующее положение вещей.

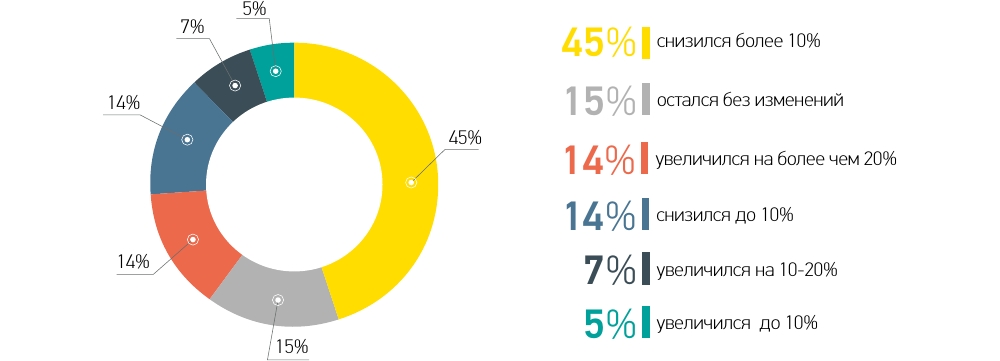

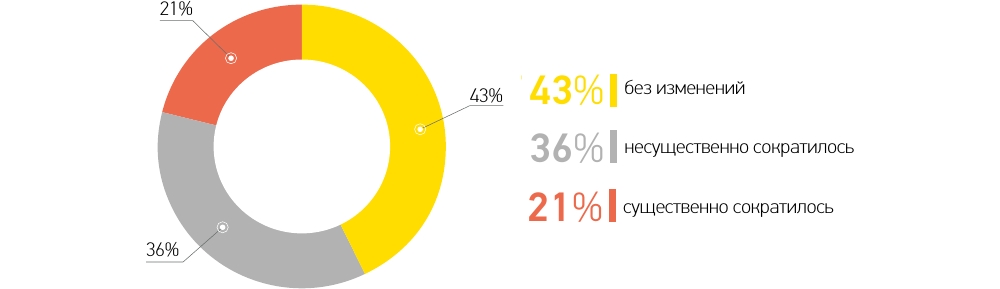

Динамика по снижению общего числа оконных дилеров на рынке продолжается, но с уже с меньшими темпами. О сокращении количества торговых точек заявили 57% опрошенных, для другой группы респондентов (43% опрошенных) ситуация с дилерами на рынке осталась без изменений. Уход дилеров, прежде всего, связан с межсезоньем. Вероятнее, как было в прошлом году, многие дилеры возобновят свою деятельность в активный сезон.

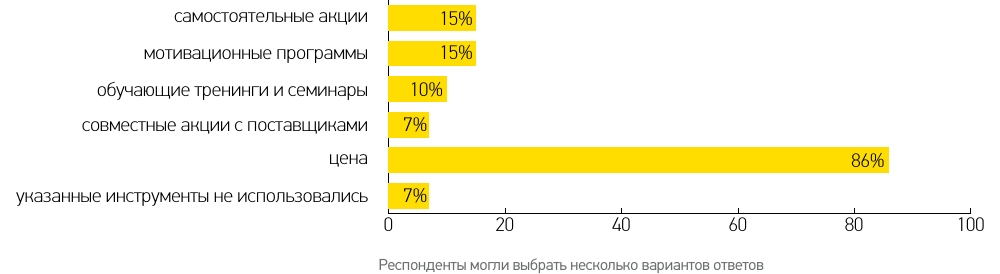

Вот уже несколько периодов подряд стоимость продукта является превалирующим инструментом в работе с дилерами. Это подтверждают доминирующее большинство опрошенных - 86%. (В связи с чем, явно прослеживается увеличение доли продукции эконом-сегмента на оконном рынке). Кроме ценового фактора эффективными в работе с дилерами также были: самостоятельные акции (15%), мотивационные программы(15%), обучающие тренинги и семинары (10%). Настораживает то, что совсем немногие компаний уделяли внимание обучающим мероприятиям. (По собственному опыту компания AXOR INDUSTRY может с уверенностью сказать: уделяя необходимое внимание обучению и развитию дилеров и их персонала, можно достичь весомых качественных и количественных результатов в продажах).

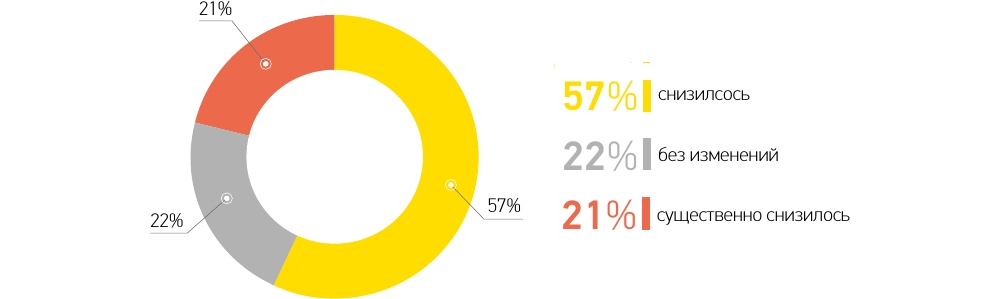

В I квартале 2016 года явно видна динамика снижения покупательской способности у населения, что является одной из причин сокращения посетителей дилерских салонов.

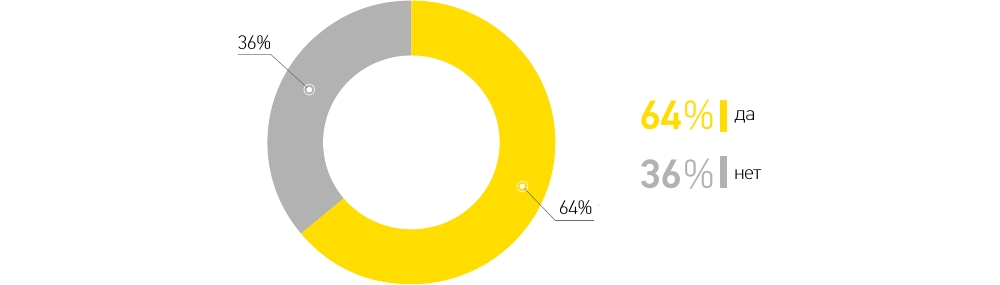

На первый взгляд противоречивые и в то же время интересные показатели видны в вопросе о появлении конкурентов, зашедших в новые регионы. С одной стороны, большинство опрошенных компаний увидели на освоенных территориях новых конкурентов – таких 64%. С другой стороны, только 7% компаний в своей политике указали на расширение представленности в новых регионах. В связи с этим, можно сделать вывод: то небольшое число компаний, деятельность которых заметили конкуренты, ведут агрессивную политику, активно завоевывая новые точки продаж.

Традиционно, основными факторами привлечения и удержания дилеров были личная лояльность, цена и качество предлагаемой продукции. Вот уже второй квартал подряд стоимость продукта является превалирующим инструментом в работе с дилерами – это подтверждают 63% опрошенных. Наряду с этим, почти в равных долях были выделены способы стимулирования работы представителей, такие как: самостоятельные акции (19%), мотивационные программы (12%), совместные акции с поставщиками (13%), индивидуальные методы мотивации — 25%.

Подавляющее большинство опрошенных (81%) в 3-ем квартале отметили снижение числа посетителей дилерских салонов. При этом данный показатель не прямо пропорционален росту продаж производителей СПК в отчетном периоде. Это можно объяснить увеличением доли тендерных заказов, которые отражают соответствующую картину рынка.

По мнению ряда экспертов, показатель остекления новых строительных объектов в отношении к реконструируемым зданиям в прошлом году составлял 30х70. Из результатов нашего опроса видно, что есть тенденция к увеличению доли нового жилья в I квартале 2016 года по отношении к среднему показателю прошлого года. Это, безусловно, является позитивным фактором развития рынка СПК, что влечет за собой ужесточения конкуренции при участии в тендерах. Все большее число компаний будут стремиться к тому, чтобы занять данный сегмент рынка СПК.

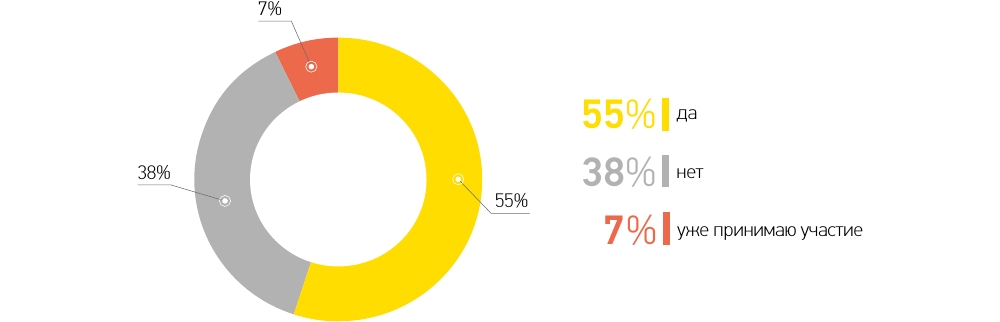

Как известно, в ноябре 2015 года правительство Украины продлило действие национальной программы по энергосбережению на 2016 год. Согласно результатам нашего опроса к пролонгации госпроекта большинство компаний (72%) относятся положительно, пятая часть опрошенных – нейтрально, и никто не высказался по данному вопросу отрицательно. На недоработки в системе госпрограммы указывают все меньше компаний. К примеру, в минувшем году в пик сезона число респондентов, указавшим на недоставки в госпроекте, было 37%. В I квартале таких только 7%.

Готовность участвовать в госпрограмме по энергосбережению в следующем периоде выразили абсолютно все компании(100%). В противовес позитивному настрою к госпрограмме, стимулирующей спрос на энергосберегающие светопрозрачные конструкции, мало кто из опрошенных участвуют в новом проекте IQ energy от ЕБРР.

Европейский Банк Реконструкции и Развития (ЕБРР) в Украине инициировал программу IQ Energy, которая финансируется партнерством Е5Р и агентством SIDA при поддержке Европейского Союза. В рамках проекта, через банки-партнеры ЕБРР, украинцы могут получить кредиты на осуществление энергосберегающих мер своего жилья (при соблюдении критерии программы физлица смогут компенсировать от 15% до 20%, а ОСМД – от 25% до 35% от общей суммы инвестиций рекомендуемых технологий и материалов).

Для пользователей программы создан специальный каталог – перечень проверенных независимыми специалистами технологий, поставщиков энергоэффективных материалов, оборудования и специалистов по монтажу, доступных на украинском рынке. (Есть пометка, что любой поставщик может подать заявку и попасть в этот список со своей продукцией после ее технической оценки консультантами проекта).

Кроме того, программа предусматривает информационно-образовательный аспект проекта. Разработана и максимально упрощена техническая информация, будет осуществляться консультативная помощь для проектов многоквартирных домов.

Организаторы обещают, что реализация программы будет сопровождаться масштабной информационной компанией с целью улучшения осведомленности в сфере энергоэффективности. Но на текущий момент о проекте IQ energy знают далеко немногие, что подтверждают результаты нашего опроса. Только 50% опрошенных слышали о существовании данного проекта в Украине, лишь 7% принимают в нем участие. Больше половины опрошенных планируют принимать участие в IQ energy в 2016 году, треть респондентов целесообразности в этом не видят.

Скорее всего, нерешительность многих украинских производителей СПК участвовать в проекте IQ energy обусловлена более сложным процессом согласования необходимых регистрационных вопросов, в отличие от госпроекта по энергосбережению.

В прогнозах на II квартал 2016 года, также как и в отчетном периоде, ожидается неравномерное развитие рынка для всех его участников. Почти в равных пропорциях компании пророчат различные перспективы оконного рынка Украины в следующем квартале. Но, тем не менее, всё увереннее прослеживается положительная динамика в оценках рыночной ситуации оконного бизнеса Украины в будущих периодах.

В кадровой политике во II квартале 2016 года кардинальные изменения не предвидятся. Половина компаний уже давно приняли все меры оптимизации по своему штатному расписанию и более эффективно использует человеческие ресурсы. В тех случаях, где увеличение штата планируется, как правило, это будет касаться отдела продаж. Более трети компаний относительно кадровых перемен будут принимать решение по ситуации II квартала.

Относительно рисков отрасли во II квартале 2016 года видна позитивная тенденция, с надеждой на мирное будущее страны. Радует то, что все меньше опрошенных (7%) указывают на опасения по поводу эскалации военного конфликта. Большая часть респондентов все же обеспокоена нестабильностью экономики и курса национальной валюты, несмотря на заявление правительства о начале роста экономики Украины. Также многие респонденты высказали опасения относительно снижения платежеспособности населения и, как следствие этого, уменьшения числа посетителей салонов и доли реконструируемых зданий. Тем не менее, среди ответов прослеживается надежда на перемены к лучшему.

Во II квартале большинство компаний выбирают тактику удержания своих позиций (79%). Почти половина компаний будут концентрировать свое внимание на развитии своего представительства, а также собственной сети розничных продаж. Продолжается борьба за сокращения издержек – треть компаний готовятся к снижению своих расходов в следующем периоде. Незначительная доля компаний (7%) планируют развивать свой бренд, уходя от бренда поставщиков.

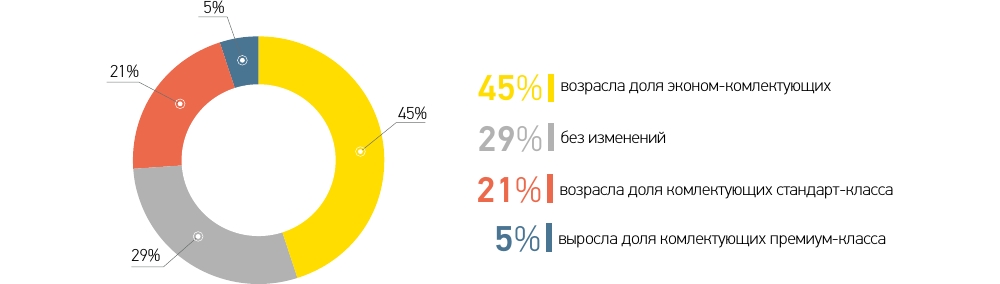

В ожиданиях на II квартал сохраняется прежняя динамика доли сегмента продукции - почти в равных долях прогнозируется востребованность комплектующих стандарт- и эконом-сегмента. Немногие считают, что востребованным будет и премиум-сегмент комплектующих.

Результаты наших опросов показывают, что постепенно растет популярность энергосберегающей продукции, благодаря которой уменьшаются энергозатраты населения. При этом цена конечного изделия остается явным фаворитом на украинском рынке СПК. Все больше потребителей задумываются о безопасности оконных конструкций, и лишь немногие интересуются дополнительными опциями окна. К сожалению, заинтересованность населения может быть связана не только с экономической составляющей, но и с невысоким уровнем осведомленности дилеров и менеджеров по продажам о преимуществах и возможностях дополнительных функций светопрозрачных конструкций. В целом, предстоящий сезон предполагает активную работу компаний за удержание «своего клиента», по возможности расширяя свою сеть представительства.