Опрос руководителей ведущих компаний-производителей СПК в Украине в четвертом квартале 2013 года

AXOR INDUSTRY представляет второй ежеквартальный обзор рынка СПК Украины. Цель обзора – сформировать для наших партнеров дополнительный источник актуальной информации о рынке СПК, которую возможно использовать в бизнесе.

Обзор проводится 1 раз в квартал, базируется на опросе руководителей ведущих компаний украинского рынка СПК и представляет собой обобщенное мнение респондентов по наиболее, на наш взгляд, важным вопросам сегодняшнего дня: тенденции на рынке, взаимодействие с партнерами, продвижение товаров, работа с персоналом, планы на 4-й квартал 2013 года.

Мы благодарим всех участников опроса за включенность, открытость и готовность к диалогу. Выражаем надежду, что компании, которые впервые приняли участие в опросе, станут нашими постоянными респондентами в будущем.

Тенденции рынка

Кризис в украинской экономике и стагнация в строительной отрасли оказывают прямое негативное воздействие на развитие оконной индустрии в Украине. Снижение платежеспособности населения и ограниченность рынка металлопластиковых окон объясняют падение спроса, которое началось еще несколько лет назад. Кроме того, слабые темпы строительства нового жилья не позволяют участникам рынка почувствовать оживление и оптимизм. Таким образом, как производителям, так и дилерам приходится работать в условиях жесткой конкуренции.

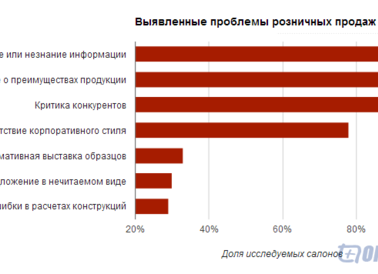

3-ий квартал 2013 года не стал исключением. Участники опроса отметили, что наибольшей проблемой для них стало именно падение спроса (60 %) и демпинг со стороны конкурентов (53 %), в результате чего 27 % компаний были вынуждены снизить свою маржинальную прибыль. Общая ситуация на рынке осложняется нехваткой высококвалифицированных кадров (это актуально для 13 % опрошенных).

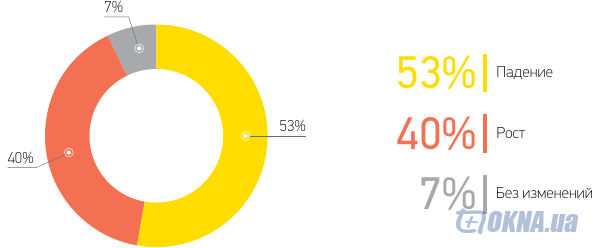

Тем не менее, несмотря на указанные сложности, участники рынка по-разному оценивают динамику спроса в 3-ем квартале 2013г. по сравнению со 2-ым. Мнения на этот счет распределились практически поровну: за падение спроса высказались 53 % участников, в то время как рост отметили 40 % респондентов. Для 7 % компаний спрос на рынке остался неизменным.

Для большинства руководителей ключевым элементом в работе отдела продаж является персонал (53 % респондентов). На фоне этого часть компаний в 3-ем квартале остались недовольны работой своих продавцов – это отметили 13 % опрошенных. Вторым и третьим фактором, влияющих на успех продаж, руководители отметили ценовую политику компании (33 %) и наличие сильного бренда (27 %). Рекламная поддержка в этом квартале не оказывала ключевого влияния на продажи и могла рассматриваться как средство усиления лояльности к бренду компании.

Участники опроса выделяют качество продукции, как наиболее сильную сторону своей компании (73 %). Далее следуют развитая сеть дистрибуции (53 %) и высокая квалификация персонала (47 %). Все остальные факторы, согласно опросу, имеют низкое влияние на рыночный успех компании, - таким образом, либо участники опроса не видят в них реальных возможностей для конкуренции, либо данные факторы развиты недостаточно, чтобы иметь значимый вес в успехе компании.

В то же время, большинство респондентов (53 %) отметили, что в 4-ом квартале уделят значительное внимание оптимизации своих бизнес-процессов. Это говорит о том, что ключевые участники рынка в ближайшем будущем намерены генерировать и внедрять дополнительные «сервисные» преимущества для того, чтобы выдерживать рыночную конкуренцию.

В 4-м квартале 2013 года украинские производители будут сосредоточены на удержании рыночных позиций за счет улучшения работы предприятия. Руководители отметили, что планируют оптимизировать бизнес-процессы (53 %), улучшить качество сервиса (53 %) и минимизировать себестоимость (40 %). Столь равное разделение мнений участников говорит о том, что указанные направления являются одинаково важными для успеха компании и отрасли в целом. Кроме того, многие участники планируют возобновить свою рекламную активность в 4-м квартале: запустить сезонные акции (40 %) и уделить внимание продвижению бренда (20 %).

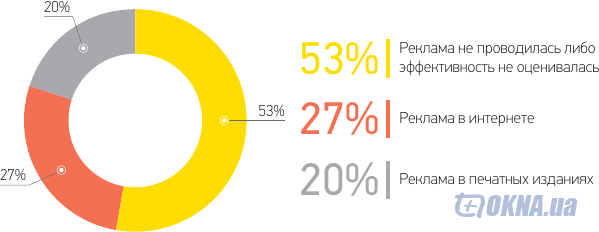

53 % руководителей отметили, что их компания не вела рекламную активность в 3-ем квартале. Компании, которые в 3-ем квартале размещали рекламу в СМИ, отметили в качестве наиболее эффективных каналов коммуникации Internet (27 %) и печатные издания (20 %). Отдельно стоит отметить, что ни один из участников опроса не обозначил региональные СМИ (радио, телевиденье) как эффективную площадку для рекламной деятельности.

Продукция

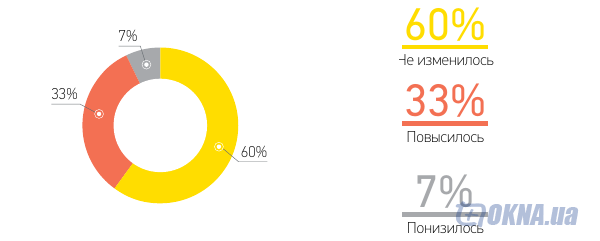

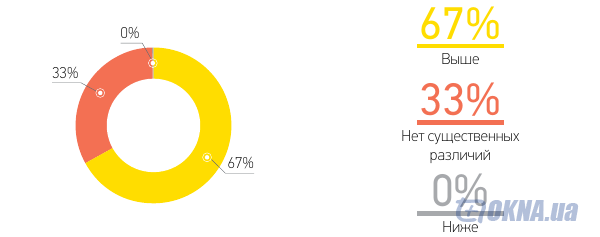

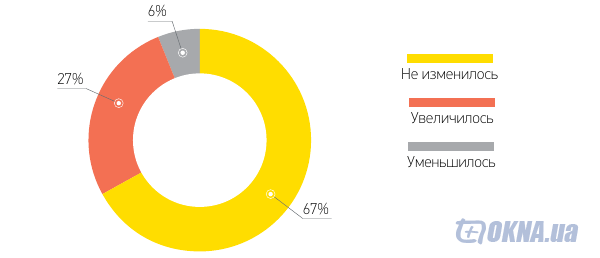

Качество продукции большинства украинских производителей окон не изменилось, - по итогам 3-го квартала 2013 года с этим согласились 60 % участников опроса. При этом 67 % опрошенных уверены, что производят более качественный продукт, чем их конкуренты, в то время как 33 % компаний признались, что не видят между собственной продукцией и продукцией конкурентов существенных отличий. 33 % компаний, наоборот, считают, что смогли улучшить качество СПК относительно 2-го квартала (во 2-ом квартале это показатель составлял 75 %). Резюмируя, отметим, что общая тенденция 2-го и 3-го кварталов сохраняется - производители уверены в надежности собственных конструкций.

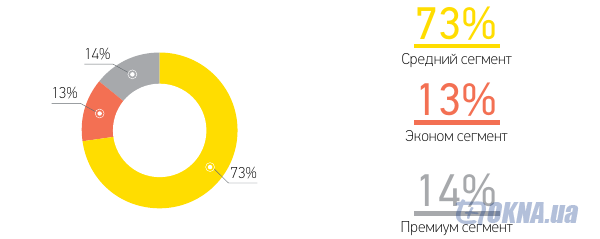

Касательно цен изделий, реализуемых в 3-ем квартале, отметим, что, несмотря на нестабильную экономику в стране и снижение покупательской активности, продажи продукции «эконом-сегмента» преобладали только у 13 % опрошенных. Основным же ценовым сегментом реализуемой продукции в 3-ем квартале стал «средний» - 73 % руководителей выделили именно его. Доля окон «премиум-сегмента» составила 14 %, наравне с классом «эконом».

Сотрудничество с партнерами

73 % участников опроса отметили удовлетворенность поставками комплектующих в 3-ем квартале 2013 года. Кроме того, никто из респондентов не столкнулся со срывами сроков поставок или низкой квалификацией сотрудников компаний-поставщиков. Касательно качества и цены поставляемой продукции, здесь также большинство опрошенных остались удовлетворены - 93 % руководителей согласились с тем, что соотношение цена/качество поставляемой продукции оптимальны. Это косвенно указывает на возросший уровень сервиса поставщиков, во многом связанный с растущей конкуренцией на рынке комплектующих.

В 3-ем квартале 2013 года большинство производителей СПК строили партнерские отношения со своими дилерами на основе личной лояльности (60 %). Для сравнения - в предыдущем квартале значение этого фактора было ниже (50 %). Вторым, с небольшим отрывом, ключевым параметром выбора партнера является профессионализм персонала (53 %). Третье место занимает сервис (важен для 33 % опрошенных), и только на четвертом месте оказалась цена (этот фактор отметили 27 % респондентов).

Такое распределение ответов говорит о том, что в данной отрасли в сфере В2В сохраняется традиция строить бизнес «между людьми», а не «между компаниями»; вместе с тем, возрастает роль более профессионального подхода к делу и снижается фактор цены. Таким образом, сервис и ценовая политика являются лишь дополнением к личной лояльности и выступают важным элементом на начальном этапе сотрудничества.

Сотрудничество с партнерами

По результатам 3-го квартала 2013 года у большинства компаний (67 %) количество дилеров осталось неизменным. Лишь у 27 % опрошенных этот показатель увеличился, что почти на половину меньше, чем в предыдущем квартале (во 2-м квартале 50 % респондентов отметили прирост).

Эти цифры показывают, что основная часть дилеров распределена между ключевыми операторами рынка, чья клиентская база остается практически неизменной. Незначительный прирост дилерских точек в базе производителей СПК осуществляется, в основном, за счет перераспределения клиентской базы между игроками в пользу более конкурентоспособных.

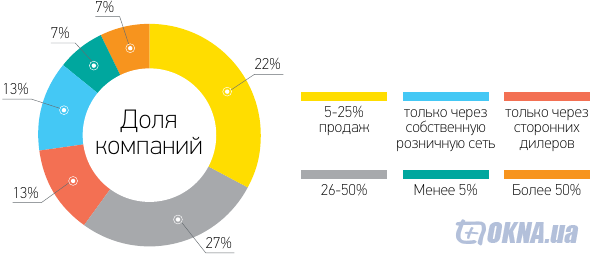

Опрос показал, что большая часть опрошенных (60 %) имеет собственные каналы сбыта, через которые осуществляется до 50 % продаж. Вместе с тем, 7 % респондентов продают через собственную розницу более 50 % СПК, в то время как 13 % компаний продают 100 % СПК только через собственные розничные точки.Всего 20 % компаний сохраняют высокую степень зависимости от дилерской сети: 13 % компаний ведут все свои продажи только через сторонних дилеров, а 7 % опрошенных продают через дилерскую сеть 95 % своей продукции.

Персонал

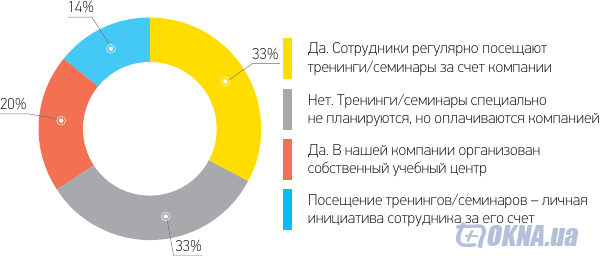

Данный опрос продемонстрировал, что 86 % руководителей придают большое значение развитию своих сотрудников и росту их квалификации. Таким образом, 66 % компаний готовы инвестировать собственные средства во внешние обучающие программы, в то время как 20 % компаний предпочитают развивать персонал через собственные учебные центры. При этом, 33 % опрошенных предпочитают плановое обучение персонала, в то время как для остальных 33 % этот процесс носит ситуативный характер.

Среди опрошенных лишь 14 % компаний не намерены инвестировать в развитие персонала, предоставляя сотруднику самостоятельно выбирать и оплачивать интересующие его программы.

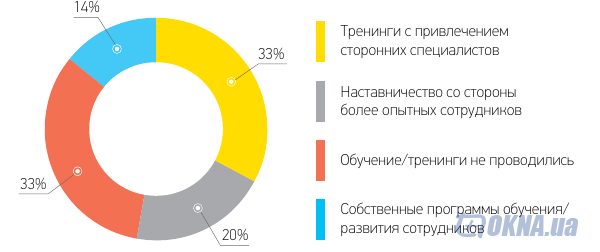

В 3-м квартале 2013 года 33 % компаний привлекли к повышению квалификации персонала сторонних специалистов, в то время как 14 % компаний задействовали собственный ресурс для развития кадров. Ко второй группе относятся те, кто отдали предпочтение наставничеству, как наиболее естественному способу передачи знаний и обучения новых сотрудников (20 % опрошенных), и те, кто реализовал программы развития персонала через собственные учебные центры (14 % компаний). Стоит отметить, что в 3-м квартале довольно большая часть компаний (33 %) вообще не проводила обучающих мероприятий.

Основные выводы

Спрос

Касательно динамики спроса в 3-м квартале 2013г. по отношению ко 2-му кварталу мнения респондентов разошлись: 53 % компаний отметили падение продаж, в то время как 40 % респондентов, наоборот, отметили рост. Только 7 % опрошенных не ощутили изменений.

Партнеры

По оценке 67 % респондентов общее количество дилеров у компаний осталось практически без изменений. 60 % руководителей выделили личную лояльность, как основной фактор, побуждающий дилеров к сотрудничеству. 80 % респондентов намерены развивать и поддерживать собственные каналы сбыта.

Продукт

73 % руководителей выделяют качество продукции, как одну изосновных сильных сторон своей компании. При этом 67 % компаний уверены в том, что их металлопластиковые конструкции качественнее аналогов, производимых конкурентами. Большинство респондентов (60 %) отметили, что качество их продукции осталось без изменений и только 33 % считают, что смогли улучшить параметры своих товаров.

Персонал

Руководители отметили, что значительная доля успеха компании зависит от усилий и квалификации персонала. Как результат – 86 % компаний готовы инвестировать в развитие потенциала сотрудников. В 3-м квартале 33 % респондентов оплатили внешние обучающие программы для персонала, тогда как 33 % компаний уделили внимание внутреннему обучению. Оставшаяся часть компаний не проводила каких-либо обучающих мероприятий.

Реклама

47 % компаний вели рекламную деятельность в 3-ем квартале 2013. Основными каналами коммуникации выступили Internet и специализированная пресса. Предпочтения распределились практически поровну: 27 % респондентов отметили эффективность Internet-рекламы, 20 % - ведут активность в печатных СМИ.