Обзор рынка СПК в Украине за I квартал 2017 года

Введение

В I квартале 2017 года позитивную динамику развития отрасли отметили почти половина опрошенных компаний-производителей СПК Украины, оценив увеличение объемов рынка в среднем на 10%. Другая часть респондентов обозначили снижение этого показателя в сравнении с аналогичным периодом прошлого года. Диссонанс мнений относительно ситуации на рынке наблюдается уже давно. А вот инструменты в работе и главные приоритеты у компаний схожи.

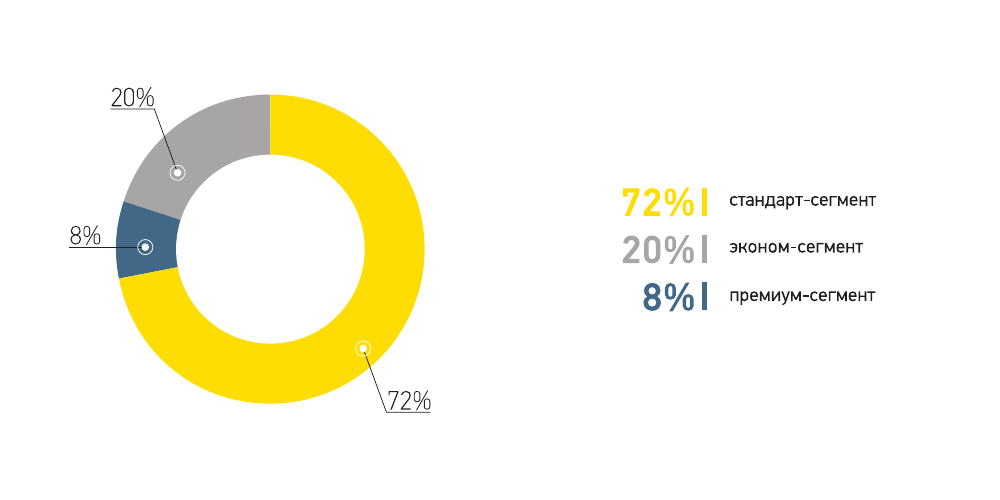

Так, в отчетном периоде деятельность компаний-производителей была сосредоточена в основном на укреплении своих позиций на рынке и на развитии партнерских отношений. Ставка на продукцию экономкласса (как в минувшем году) ушла на второй план. Лидирующие позиции на рынке занимает стандарт-сегмент. Соответственно, и комплектующие в отчетном периоде компании использовали в большей части стандарт-сегмента, работая в приоритете с проверенными поставщиками.

47% компаний отметили рост объемов рынка СПК в I квартале 2017 года.

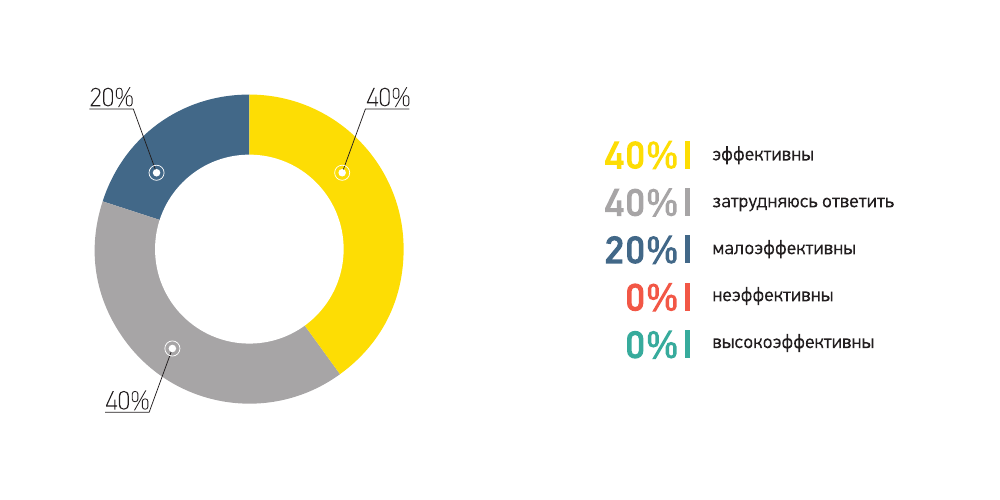

40% опрошенных компаний оценили эффективность обучающих мероприятий для дилеров СПК.

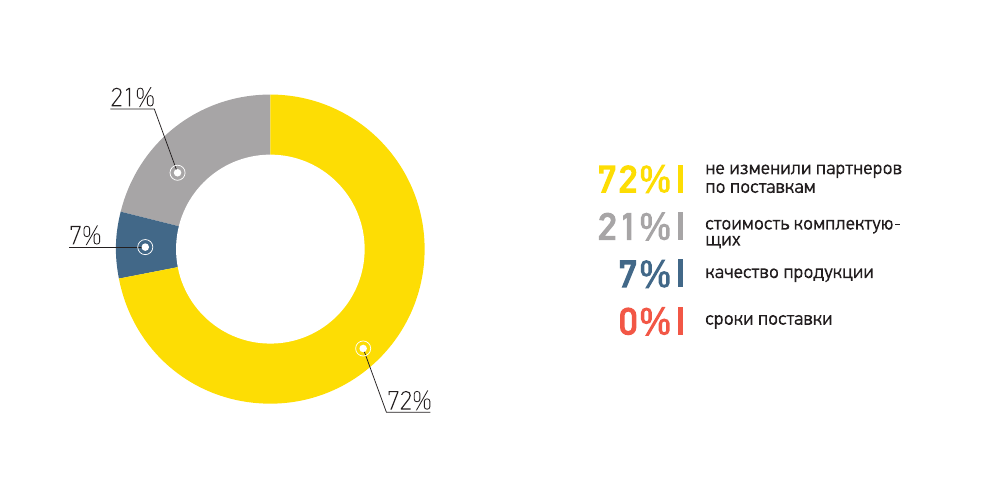

72% компаний-производителей СПК не изменили партнеров по поставкам комплектующих.

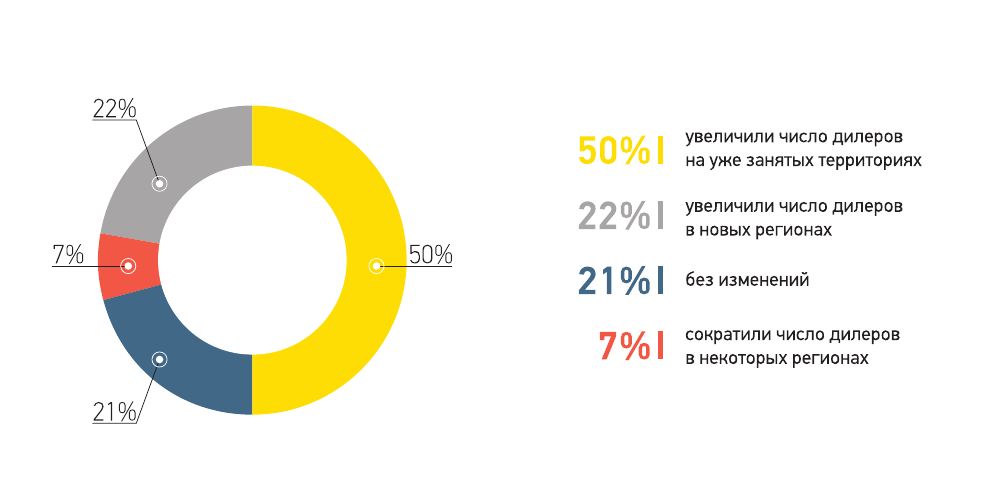

50% компаний увеличили число дилеров на территориях своего присутствия

Положение дел в отрасли

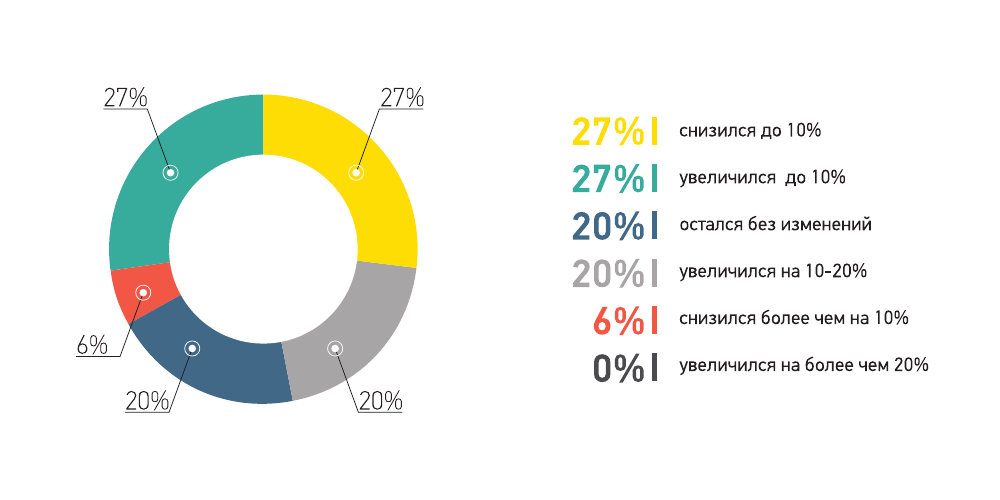

Согласно аналитике продаж компании AXOR INDUSTRY объемы рынка СПК Украины в I квартале 2017 года относительно I квартала 2016 года увеличились, в среднем до 15%. При этом результаты проведенного нами опроса среди ведущих производителей окон в Украине показывают противоречивые цифры по данному вопросу. Это обусловлено, неравномерностью развития рынка в разных регионах, например, в Киеве и Сумах, и, в большей части, проекцией собственных объемов продаж компаний на положение дел в отрасли. Так, для большинства опрошенных (47%) рынок вырост, в среднем на 10%, для трети компаний рынок просел в том же диапазоне – на 10%, и для пятой части респондентов ситуация на рынке не изменилась в сравнении с аналогичным периодом прошлого года.

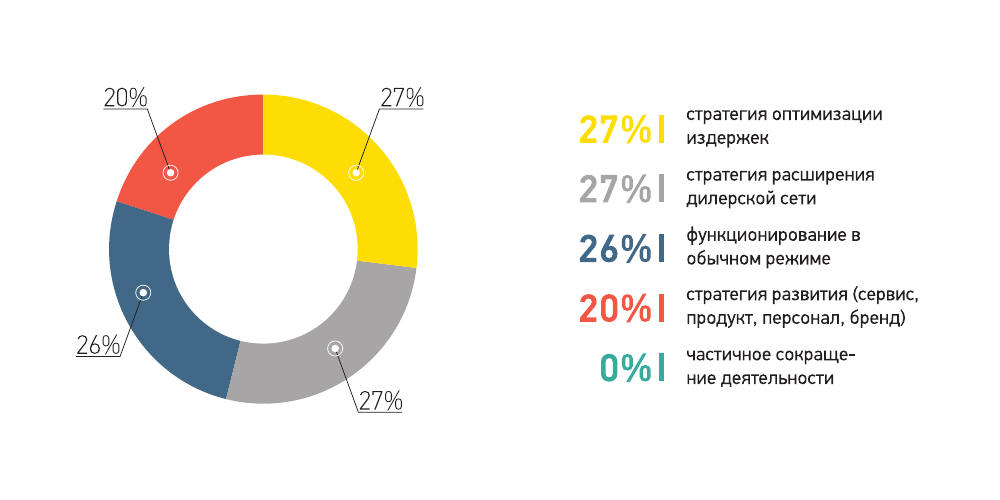

Тем не менее, оконная отрасль в Украине развивается, и компании-лидеры стремятся удерживать свои позиции на рынке, руководствуясь выбранной стратегией. В I квартале 2017 года деятельность компаний-производителей окон почти в равных долях была направлена на развитие бренда и продукта (отметили 20% опрошенных), на развитие дилерской сети (почти треть респондентов); столько же компаний функционировали в обычном режиме и такая же доля опрошенных реализовывали задачу по оптимизации издержек. У каждой компании – свой путь и свои цели. Примечательно, что в ответах респондентов данного опроса не было ни слова о сокращении деятельности (еще в прошлом году аналогичного периода 14% компаний указывали на частичное «сворачивание» бизнеса). Это четко показывает, что ТОП компаний-производителей СПК не намерены уходить с рынка, а нацелены на дальнейшую борьбу и укрепления своих позиций.

В том, что стратегические планы основных операторов рынка нацелены на развитие и укрепления партнерских отношений с дилерами указывают и ответы на следующий вопрос – относительно оценки эффективности обучающих мероприятий для дилеров. 40% компаний оценили значимость проведения семинаров и тренингов для их представителей с позиции достижения конечной цели – продвижение своего продукта и формирования лояльности к компании. Другая же группа опрошенных либо обозначили обучающие мероприятия как малоэффективные, либо не смогли дать четкую оценку в данном вопросе. Отсутствие единого мнения по этой теме можно объяснить тем, что рынок обучения специалистов оконной отрасли в Украине еще находится на стадии формирования, безусловно, развиваясь, но сравнительно небольшими темпами.

Как Вы оцениваете объем рынка СПК в I квартале 2017 года относительно I квартала 2016 года?

Что наиболее полно отражает деятельность Вашей компании в I квартале 2017 года?

Насколько, по Вашему мнению, эффективны обучающие мероприятия, проводимые для дилеров СПК?

Продукция

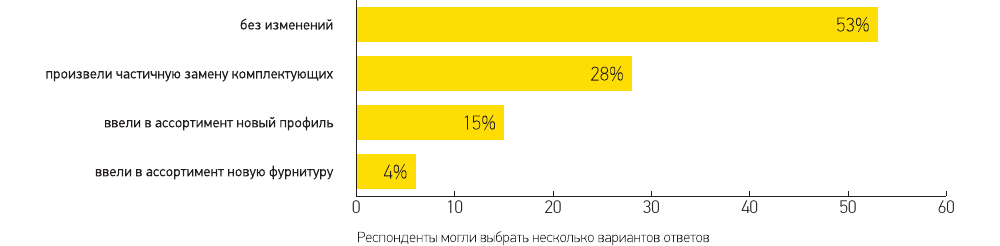

В I квартале 2017 года компании-производители СПК в большинстве случаев не изменяли состав своего продукта. Немногие из опрошенных произвели частичную замену комплектующих (28%), поменяли профиль (15%), и совсем немногие (4%) изменили линейку фурнитуры. Подавляющее большинство компаний (72%) продолжают работать с проверенными временем поставщиками, внося изменения в основном в ассортиментную линейку, нежели пробуя совершенно новый продукт. Эти цифры четко показывают, что взаимоотношения поставщик-покупатель на отечественном рынке СПК достаточно крепкие. Если происходят изменения, то основная их задача – поиска новых вариантов по цене. В остальных вопросах – баланс найден.

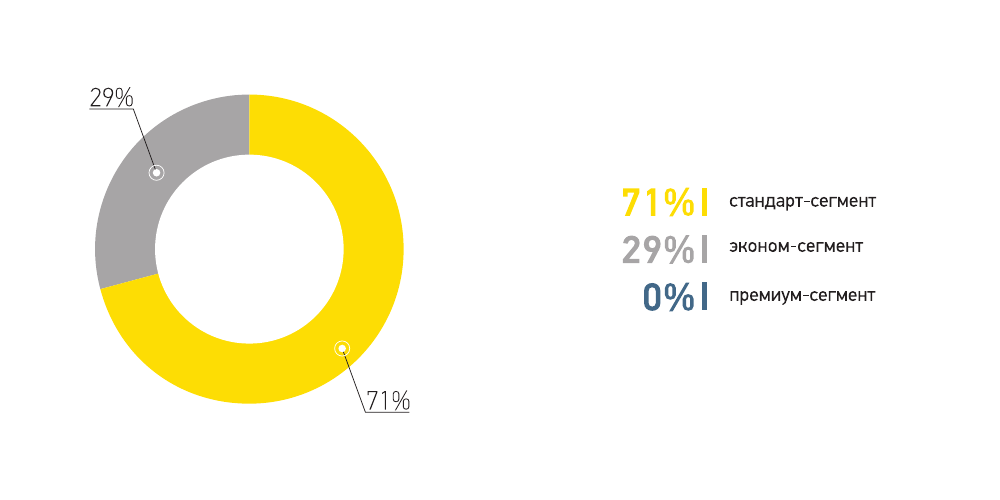

Традиционно в первом полугодии лидирует в продажах продукция стандарт-сегмента, что подтвердили и результаты опроса за отчетный период. Продукция экономкласса временно ушла на второй план. Премиум-сегмент уверенно занимает свою долю.

Как изменилась Ваша ассортиментная линейка в І квартале 2017 года?

Что послужило причиной смены компании-поставщика в І квартале 2017 года?

Продукция какого ценового сегмента преобладала в Вашем объеме продаж в I квартале 2017?

Каналы сбыта

В I квартале 2017 года отчетливо наблюдалась положительная динамика в развитии дилерской сети почти у всех опрошенных компаний. Половина респондентов отметили увеличение собственных и партнерских торговых точек в регионах своего присутствия. Пятая часть компаний зашли в новые для себя области, почти столько же сосредоточили свое внимание на занятых ранее позициях, и только 7% указали на сокращение количества своих дилеров. Усилия компаний по увеличению своего присутствия на рынке только подтверждает то, что именно развитая партнерская сеть является основным каналом сбыта продукции для отечественных производителей СПК.

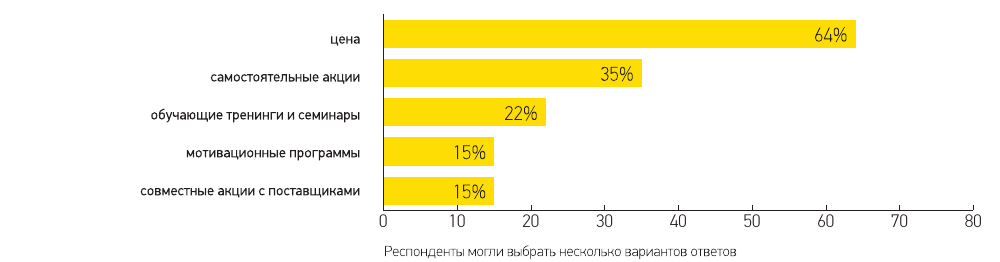

Наиболее эффективным инструментом в работе с дилерами, как и прежде, является цена. Это отметили 64% опрошенных. Результативность самостоятельных акций в отчетном периоде отметили 35% компаний, 22% опрошенных подчеркнули эффективность обучающих мероприятий (подтверждая ответы предыдущих вопросов), также действенными были мотивационные программы и совместные промоакции с поставщиками.

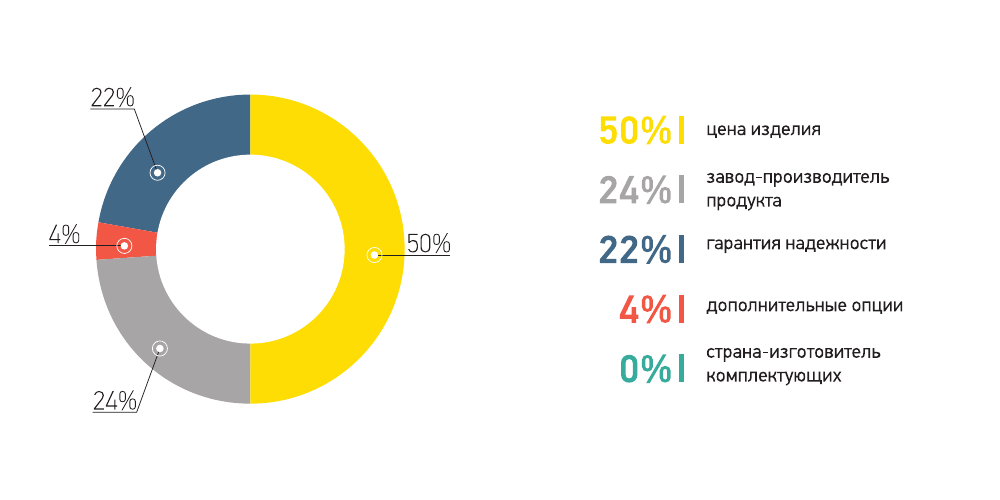

Доминирующее влияние ценового фактора в условиях сложившегося экономического положения в стране вполне объяснимо. Цена на готовое изделие по-прежнему была главным критерием при заказе окон в І квартале 2017 года – это отметили 50% респондентов. Однако вторая часть опрошенных компаний в качестве основного фактора, влияющего на выбор конечного потребителя, отметили гарантии надежности (22%) и завод-производитель оконных конструкций (24%), и только 4% компаний отдали голос в пользу дополнительных опций.

Примечательно в этом вопросе следующее: по мнению всех опрошенных компаний страна-изготовитель комплектующих ПВХ окон существенно не влияет на выбор конечного потребителя. Все активнее прослеживается тенденции предпочтения покупателями украинского продукта – как в целом оконной конструкции, так ее составляющего.

Как изменилась представленность Вашей компании в регионах в I квартале 2017 года?

Какие из инструментов стали наиболее эффективными в работе с дилерами в I квартале 2017 года?

Что, по Вашему мнению, в большей степени влияет на выбор конечного потребителя при заказе оконных конструкций?

Ожидания

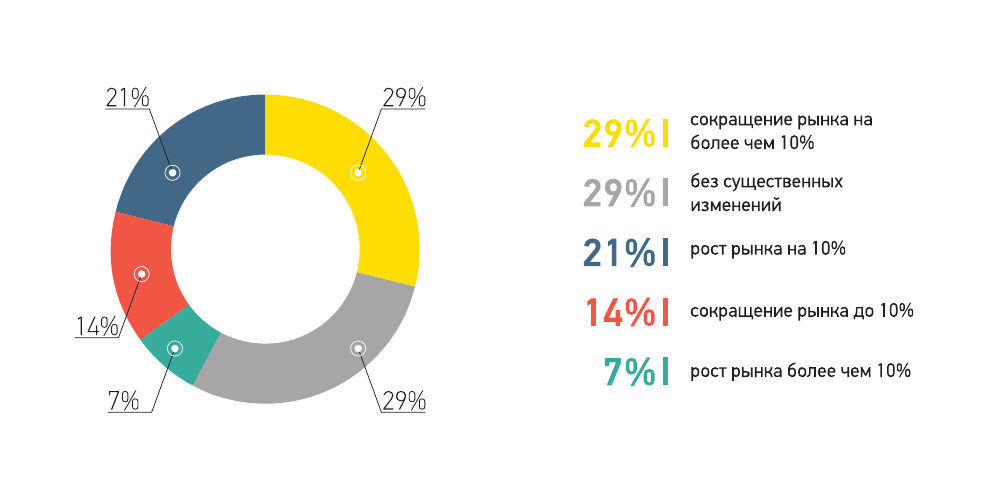

Относительно прогнозов на ІІ квартал 2017 года мнения участников опроса разделились. Почти половина опрошенных компаний ожидают снижение объемов рынка по сравнению с показателями II квартала минувшего года. При этом треть производителей предполагают, что рынок просядет более чем на 10%. Другая группа компаний настроены более позитивно: часть респондентов указали на рост рынка во втором квартале 2017 года - в пределах 10%; остальные считают, что объем рынка будет на уровне аналогичного периода прошлого года. Единого мнения относительно развития рынка среди его главных операторов нет уже несколько периодов подряд, как в целом нет и консолидации рынка.

Ставка на продукцию стандарт-сегмента все увереннее набирает обороты. Если еще год назад большинство компаний отмечали эконом-сегмент как превалирующий, то теперь производители сосредоточены на оптимальном варианте по цене и качеству, принимая во внимание потребности рынка и, безусловно, возможные затраты по рекламациям в случае работы с более дешевыми материалами.

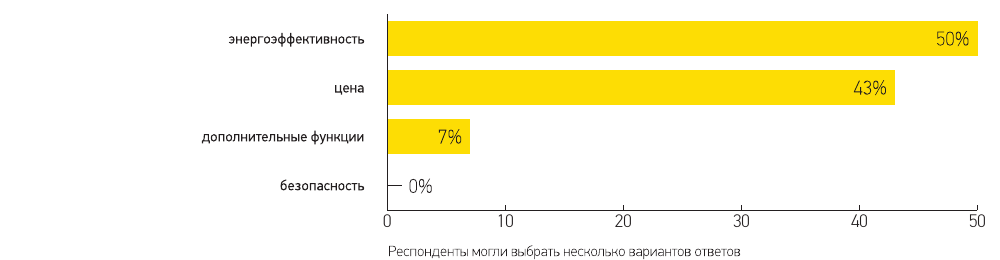

Энергоэффективность и цена – главные тренды ІІ квартала 2017 года. Опрошенные компании обозначили, что именно эти два фактора будут влиять на выбор конечного потребителя в следующем квартале. Стоит подчеркнуть, что доминирующее положение цены постепенно отходит на второй план. (К примеру, еще во II квартале 2016 года большинство респондентов (60%) отмечали приоритет цены в данном вопросе, и только 24% высказывались за энергоэффективность).

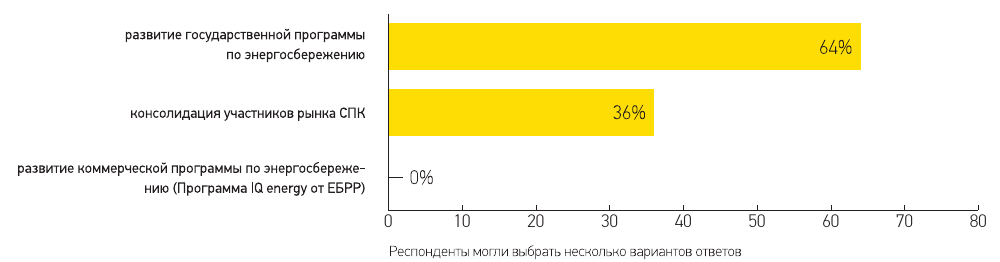

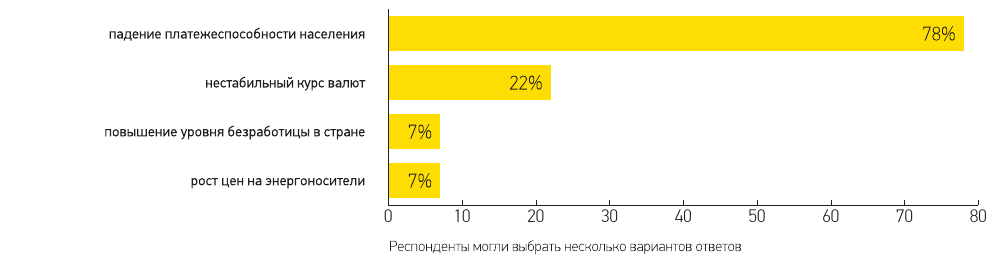

Как и прежде, в качестве риска для отрасли подавляющее большинство опрошенных компаний выделяют падение платежеспособности населения, а главным благоприятным фактором для развития оконного рынка Украины (на момент проведения опроса) компании отметили действие госпрограммы по энергосбережению.

Как известно, действие госпрограммы по энергосбережению было приостановлено в апреле 2017 года в связи с истекшим объемом бюджетных средств.

Стоит отметить, что никто из опрошенных не высказался в пользу программы IQ energy, которая работает при поддержке ЕБРР. В большей части это обусловлено тем, что данная программа рассчитана на частного заказчика, коттеджное строительство и на комплексную энергомодернизацию, включая утепление стен, модернизацию котлов и прочее. К тому же программа предполагает более жесткий контроль за соблюдением требований к энергосберегающим мероприятиям, в отличие от государственной программы, что в целом несет более позитивный характер для отрасли. На данный момент IQ energy является одной из самых стремительно развивающихся и ресурсоемких с финансовой точки зрения программ этой темы. Есть информация, что в скором времени Украина увидит ее новые интересные продукты.

В консолидацию отрасли, как и ранее, верят немногие опрошенные компании. Всего треть респондентов надеются, что объединение участников оконного рынка поможет в решении проблемных вопросов отрасли и в достижении общих целей оконных компаний. Тем не менее, процент доверия растет (по результатам опроса прошлого года за консолидацию было отдано всего 10% голосов в опросе).

Работая в жесткой конкурентной среде, но при этом двигаться в одном направлении с оппонентами, держа руку на пульсе изменений и принимая активное участие в решении общих проблем отрасли, - вот золотая середина развития любого рынка и каждого его участника в отдельности.

Ваш прогноз по рыночной ситуации во II квартале 2017 года в сравнении со II кварталом 2016 года?

Какой сегмент комплектующих, по Вашему мнению, будет наиболее востребованным во II квартале 2017 года?

Как Вы считаете, что станет главным трендом среди потребителей СПК во II квартале 2017 года?

Что, по Вашему мнению, может стать наибольшим риском для отрасли во ІІ квартале 2017 года?

Что, по Вашему мнению, может способствовать развитию оконной отрасли во ІІ квартале 2017 года?