Огляд ринку СПК в Україні за I квартал 2017 року

Вступ

У I кварталі 2017 року позитивну динаміку розвитку галузі зазначили майже половина опитаних компаній-виробників СПК України, оцінивши збільшення обсягів ринку в середньому на 10 %. Інша частина респондентів позначили зниження цього показника в порівнянні з аналогічним періодом минулого року. Дисонанс думок щодо ситуації на ринку спостерігається вже давно. А ось інструменти в роботі й головні пріоритети в компаній схожі.

Так, у звітному періоді діяльність компаній-виробників була зосереджена в основному на зміцненні своїх позицій на ринку й на розвитку партнерських відносин. Ставка на продукцію економ-класу (як у минулому році) відійшла на другий план. Лідируючі позиції на ринку займає стандарт-сегмент. Відповідно, і комплектуючі у звітному періоді компанії використовували в більшій частині стандарт-сегмента, працюючи в пріоритеті з перевіреними постачальниками.

47 % компаній зазначили зростання обсягів ринку СПК у I кварталі 2017 року.

40 % опитаних компаній оцінили ефективність навчальних заходів для дилерів СПК.

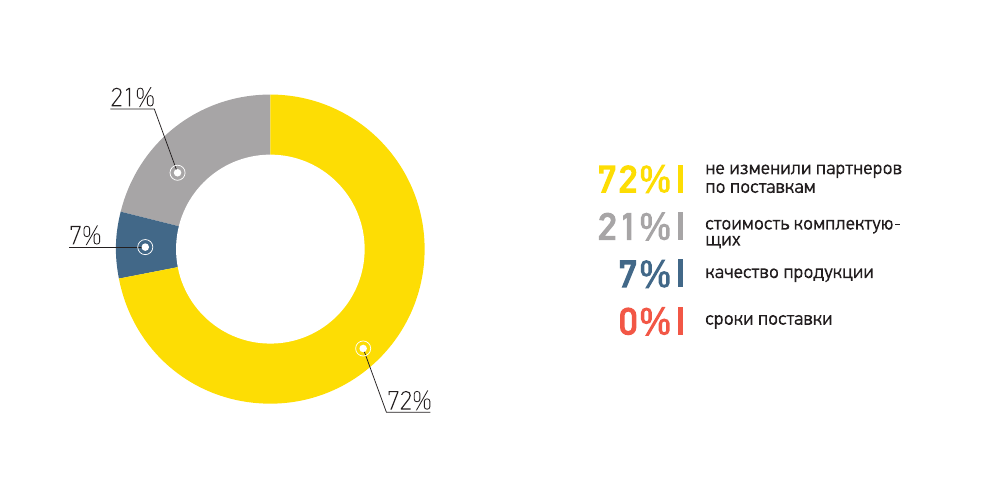

72 % компаній-виробників СПК не змінили партнерів із постачання комплектуючих.

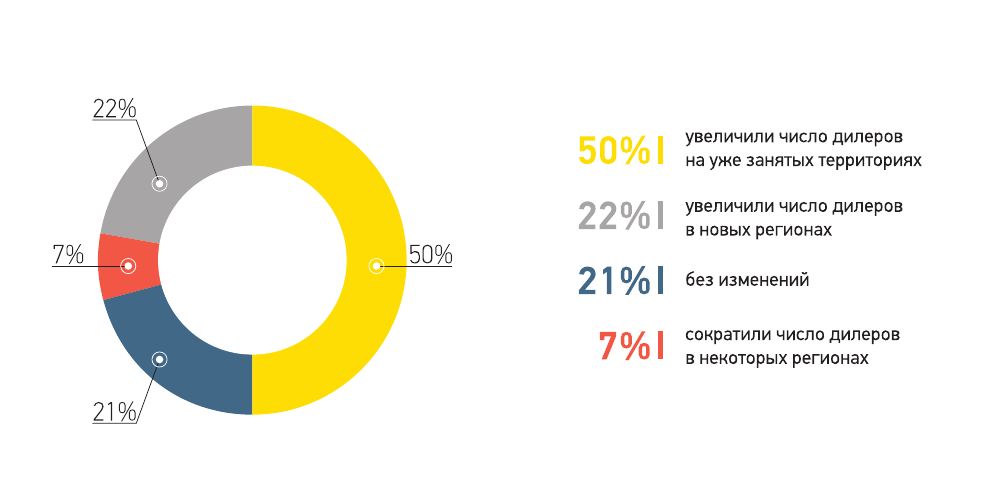

50 % компаній збільшили число дилерів на територіях своєї присутності.

Стан справ у галузі

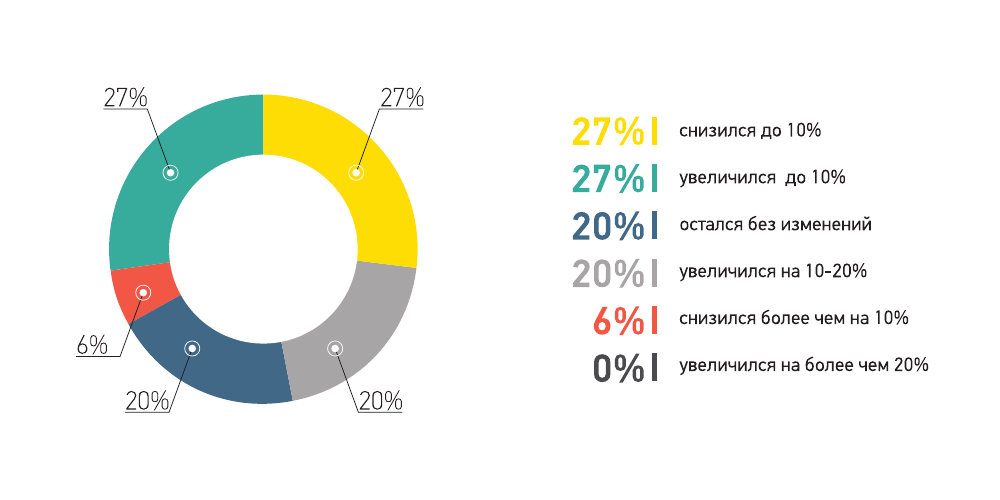

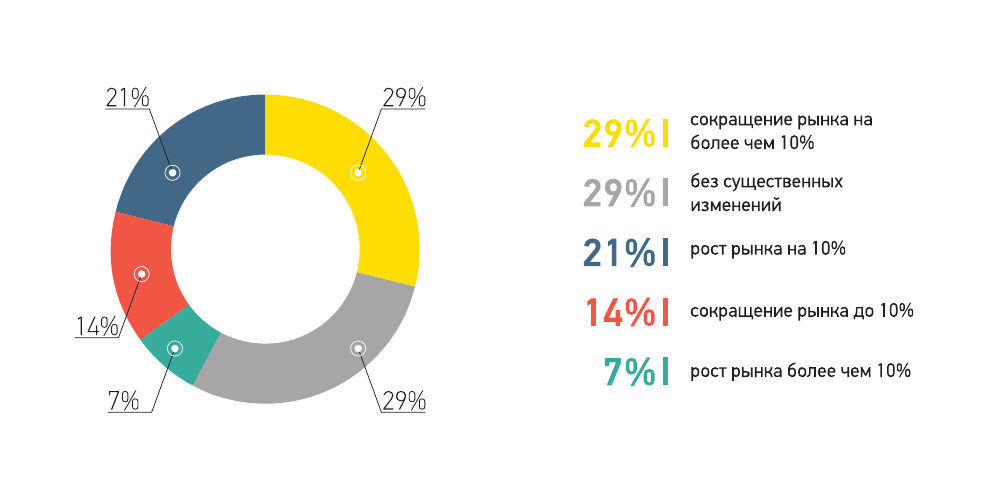

Згідно аналітиці продажів компанії AXOR INDUSTRY обсяги ринку СПК України в I кварталі 2017 року щодо I кварталу 2016 року збільшилися, у середньому до 15 %. Водночас результати проведеного нами опитування серед провідних виробників вікон в Україні показують суперечливі цифри з даного питання. Це зумовлено, нерівномірністю розвитку ринку в різних регіонах, наприклад, у Києві та Сумах, і, у більшій частині, проекцією власних обсягів продажів компаній на стан справ у галузі. Так, для більшості опитаних (47 %) ринок виріст, у середньому на 10 %, для третини компаній ринок просів у тому ж діапазоні — на 10 %, і для п’ятої частини респондентів ситуація на ринку не змінилася в порівнянні з аналогічним періодом минулого року.

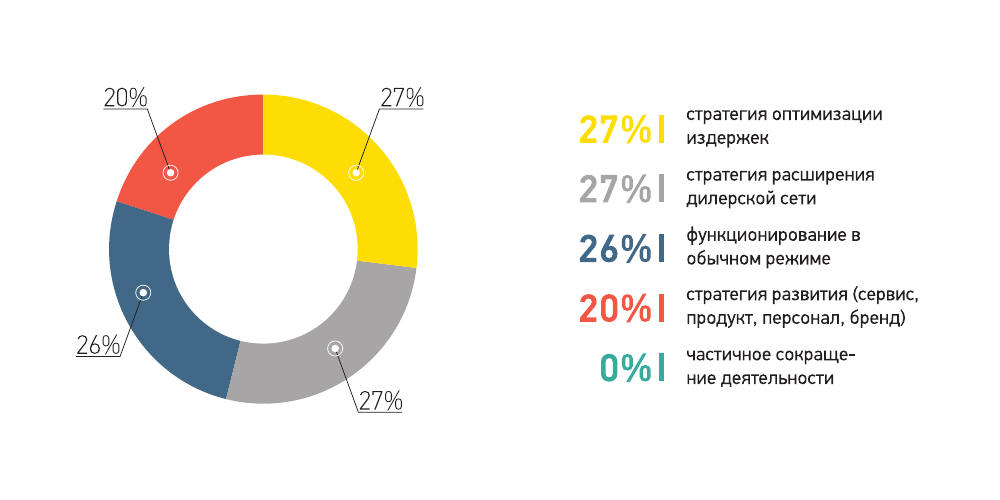

Проте, віконна галузь в Україні розвивається, і компанії-лідери прагнуть утримувати свої позиції на ринку, керуючись обраної стратегії. У I кварталі 2017 року діяльність компаній-виробників вікон майже в рівних частках була спрямована на розвиток бренду та продукту (зазначили 20 % опитаних), на розвиток дилерської мережі (майже третина респондентів); стільки ж компаній функціонували у звичайному режимі й така ж частка опитаних реалізовували завдання з оптимізації витрат. У кожної компанії — свій шлях і свої цілі. Примітно, що у відповідях респондентів даного опитування не було ні слова про скорочення діяльності (ще в минулому році за аналогічний період 14 % компаній вказали на часткове «згортання» бізнесу). Це чітко показує, що ТОП компаній-виробників СПК не мають наміру йти з ринку, а націлені на подальшу боротьбу і зміцнення своїх позицій.

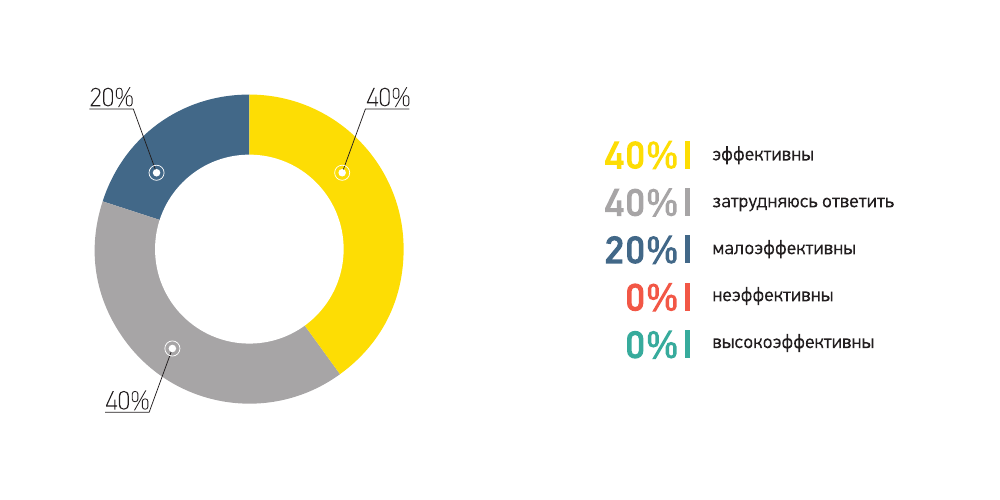

У тому, що стратегічні плани основних операторів ринку націлені на розвиток і зміцнення партнерських відносин із дилерами вказують і відповіді на наступне питання — щодо оцінки ефективності навчальних заходів для дилерів. 40 % компаній оцінили значущість проведення семінарів і тренінгів для їхніх представників із позиції досягнення кінцевої мети — просування свого продукту і формування лояльності до компанії. Інша ж група опитаних або позначили навчальні заходи як малоефективні, або не змогли дати чітку оцінку в даному питанні. Відсутність єдиної думки з цієї теми можна пояснити тим, що ринок навчання фахівців віконної галузі в Україні ще є на стадії формування, безумовно, розвиваючись, але порівняно невеликими темпами.

Як Ви оцінюєте обсяг ринку СПК у I кварталі 2017 року щодо I кварталу 2016 року?

Що найбільш повно відображає діяльність Вашої компанії у I кварталі 2017 року?

Наскільки, на Вашу думку, ефективні навчальні заходи, що проводяться для дилерів СПК?

Продукція

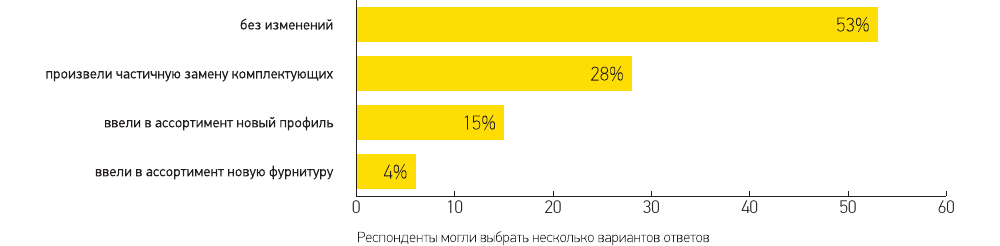

У I кварталі 2017 року компанії-виробники СПК здебільшого не змінювали склад свого продукту. Мало хто з опитаних зробили часткову заміну комплектуючих (28 %), поміняли профіль (15 %), і лише одиниці (4 %) змінили лінійку фурнітури. Переважна більшість компаній (72 %) продовжують працювати з перевіреними часом постачальниками, вносячи зміни в основному в асортиментну лінійку, ніж пробуючи абсолютно новий продукт. Ці цифри чітко показують, що взаємини постачальник-покупець на вітчизняному ринку СПК досить міцні. Якщо відбуваються зміни, то основне їхнє завдання — пошук нових варіантів за ціною. В інших питаннях баланс знайдений.

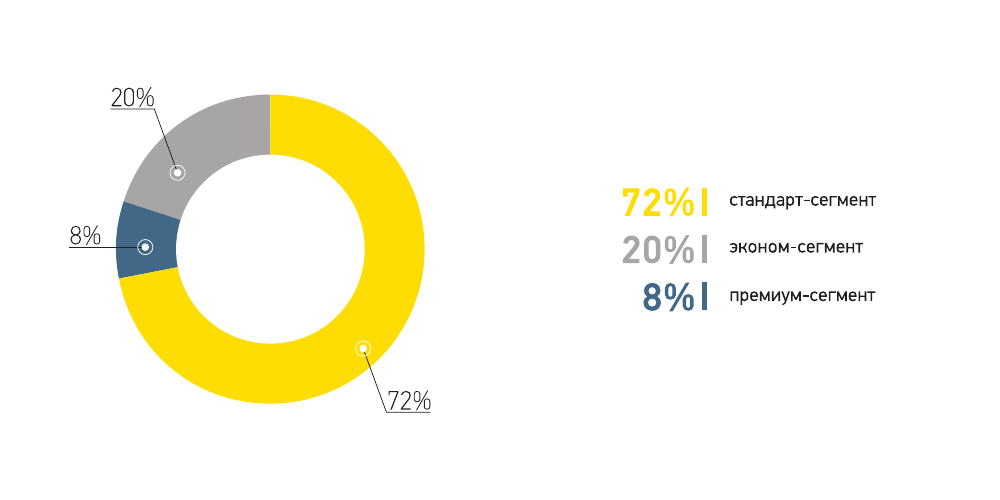

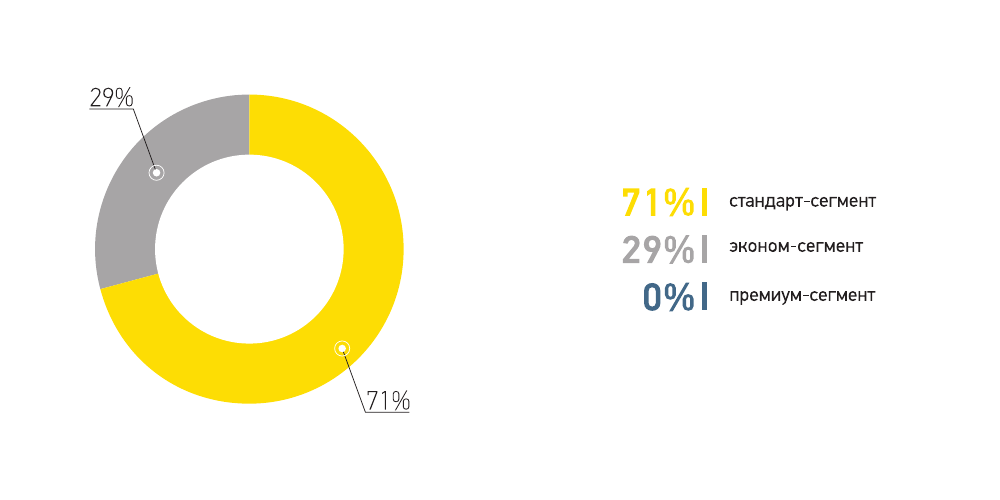

Традиційно в першому півріччі лідирує в продажах продукція стандарт-сегмента, що підтвердили й результати опитування за звітний період. Продукція економ-класу тимчасово пішла на другий план. Преміум-сегмент впевнено займає свою частку.

Як змінилося Ваше асортиментна лінійка в І кварталі 2017 року?

Що послужило причиною зміни компанії-постачальника в І кварталі 2017 року?

Продукція якого цінового сегмента переважала у Вашому обсязі продажів у I кварталі 2017?

Каналы сбыта

У I кварталі 2017 року чітко спостерігалася позитивна динаміка в розвитку дилерської мережі майже у всіх опитаних компаній. Половина респондентів зазначили збільшення власних і партнерських торгових точок у регіонах своєї присутності. П’ята частина компаній зайшли в нові для себе області, майже стільки ж зосередили свою увагу на зайнятих раніше позиціях, і тільки 7 % вказали на скорочення кількості своїх дилерів. Зусилля компаній щодо збільшення своєї присутності на ринку тільки підтверджує те, що саме розвинена партнерська мережа є основним каналом збуту продукції для вітчизняних виробників СПК.

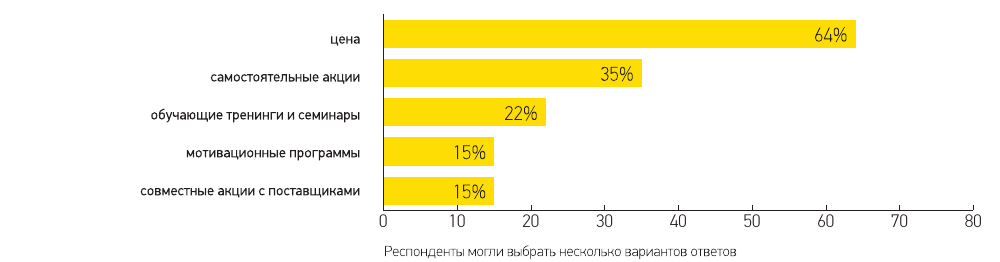

Найбільш ефективним інструментом у роботі з дилерами, як і раніше, є ціна. Це зазначили 64 % опитаних. Результативність самостійних акцій у звітному періоді зазначили 35 % компаній, 22 % опитаних підкреслили ефективність навчальних заходів (підтверджуючи відповіді попередніх питань), також дієвими були мотиваційні програми та спільні промоакції з постачальниками.

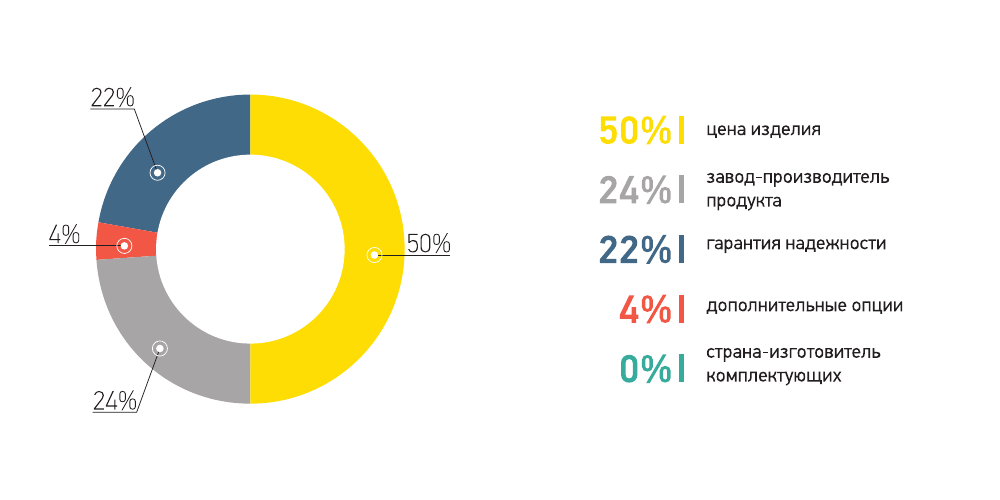

Домінуючий вплив цінового чинника в умовах сформованого економічного становища в країні цілком зрозуміло. Ціна на готовий виріб і раніше була головним критерієм у разі замовлення вікон у І кварталі 2017 року — це зазаначили 50 % респондентів. Однак друга частина опитаних компаній у якості основного чинника, що впливає на вибір кінцевого споживача, зазначили гарантії надійності (22 %) і завод-виробник віконних конструкцій (24 %), і лише 4 % компаній віддали голос на користь додаткових опцій.

Примітно в цьому питанні таке: на думку всіх опитаних компаній країна-виробник комплектуючих ПВХ вікон істотно не впливає на вибір кінцевого споживача. Усе активніше простежуються тенденції переваги покупцями українського продукту — як загалом віконної конструкції, так її становить.

Як змінилася представленість Вашої компанії в регіонах у I кварталі 2017 року?

Які з інструментів стали найбільш ефективними в роботі з дилерами у I кварталі 2017 року?

Що, на Вашу думку, більшою мірою впливає на вибір кінцевого споживача в разі замовлення віконних конструкцій?

Очікування

Щодо прогнозів на ІІ квартал 2017 року думки учасників опитування розділилися. Майже половина опитаних компаній очікують зниження обсягів ринку в порівнянні з показниками II кварталу минулого року. Водночас третина виробників припускають, що ринок просяде більш ніж на 10 %. Інша група компаній налаштовані більш позитивно: частина респондентів вказали на зростання ринку в другому кварталі 2017 року — у межах 10 %; інші вважають, що обсяг ринку буде на рівні аналогічного періоду минулого року. Єдиної думки щодо розвитку ринку серед його головних операторів немає вже кілька періодів поспіль, як загалом немає й консолідації ринку.

Ставка на продукцію стандарт-сегмента все впевненіше набирає обертів. Якщо ще рік тому більшість компаній зазначали економ-сегмент як превалюючий, то тепер виробники зосереджені на оптимальному варіанті за ціною і якістю, зважаючи на потреби ринку і, безумовно, можливі витрати з рекламацій у разі роботи з більш дешевими матеріалами.

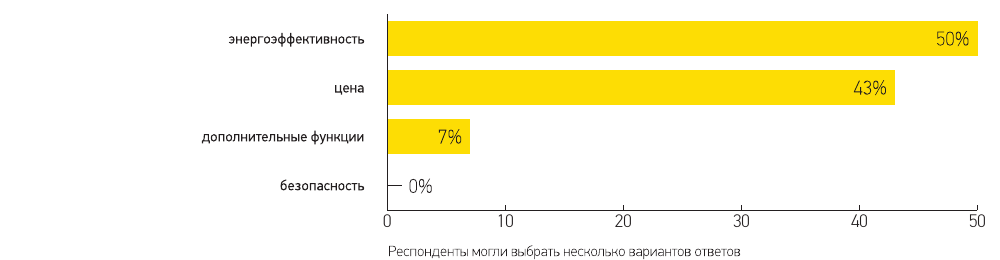

Енергоефективність та ціна — головні тренди ІІ кварталу 2017 року. Опитані компанії позначили, що саме ці два чинника будуть впливати на вибір кінцевого споживача в наступному кварталі. Варто підкреслити, що домінуюче становище ціни поступово відходить на другий план. (Наприклад, ще в II кварталі 2016 року більшість респондентів (60 %) зазначали пріоритет ціни в даному питанні, і тільки 24 % висловлювалися за енергоефективність).

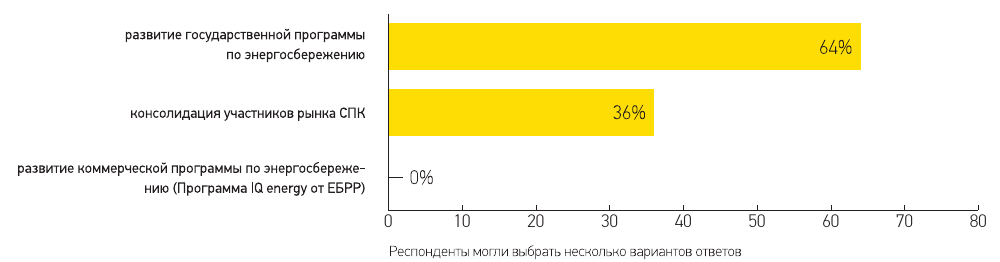

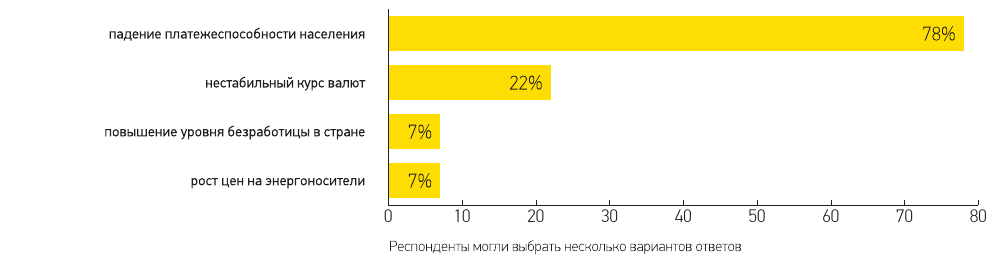

Як і раніше, у якості ризику для галузі переважна більшість опитаних компаній виділяють падіння платоспроможності населення, а головним сприятливим чинником для розвитку віконного ринку України (на момент проведення опитування) компанії відзначили дію держпрограми з енергозбереження.

Як відомо, дію держпрограми з енергозбереження було призупинено у квітні 2017 року у зв'язку з вичерпаним обсягом бюджетних коштів.

Варто зазначити, що ніхто з опитаних не висловився на користь програми IQ energy, яка працює за підтримки ЄБРР. У більшій частині це зумовлено тим, що дана програма призначена приватним замовникам, при котеджному будівництві й на комплексну енергомодернізацію, включно з утепленням стін, модернізацією котлів та інше. До того ж програма передбачає більш жорсткий контроль за дотриманням вимог до енергозберігаючих заходів, на відміну від державної програми, що водночас несе більш позитивний характер для галузі. На даний момент IQ energy є однією з найбільш стрімко зростаючих і ресурсномістких із фінансової точки зору програм цієї теми. Є інформація, що незабаром Україна побачить її нові цікаві продукти.

У консолідацію галузі, як і раніше, вірять не всі опитані компанії. Усього третина респондентів сподіваються, що об’єднання учасників віконного ринку допоможе в розв’язанні проблемних питань галузі та в досягненні загальних цілей віконних компаній. Проте, відсоток довіри зростає (за результатами опитування минулого року за консолідацію було віддано всього 10 % голосів у опитуванні).

Працюючи в жорсткому конкурентному середовищі, але водночас рухатися в одному напряму з опонентами, тримаючи руку на пульсі змін і беручи активну участь у вирішенні загальних проблем галузі, — ось золота середина розвитку будь-якого ринку й кожного його учасника окремо.

Ваш прогноз із ринкової ситуації в II кварталі 2017 року порівнюючи з II кварталом 2016 року?

Який сегмент комплектуючих, на Вашу думку, буде найбільш затребуваним у II кварталі 2017 року?

Як Ви вважаєте, що стане головним трендом серед споживачів СПК у II кварталі 2017 року?

Що, на Вашу думку, може стати найбільшим ризиком для галузі в ІІ кварталі 2017 року?

Що, на Вашу думку, може сприяти розвитку віконної галузі в ІІ кварталі 2017 року?