Обзор рынка СПК в Украине за III квартал 2016 года

В III квартале 2016 года наблюдалось явное оживление оконного рынка Украины. Согласно результатам обзора, активный сезон продаж принес игрокам оконного рынка прирост в объемах в среднем на 10-20%. Благоприятными факторами этого стали: стабилизация экономики страны, улучшение транспортного сообщения в восточных регионах и расширение внутреннего спроса на продукцию отрасли благодаря активизации строительной деятельности. Несмотря на то, что платежеспособность украинских граждан не увеличилась, осознанная потребность украинцев в утеплении возросла, что привело к увеличению спроса на энергосберегающие оконные конструкций. В связи с вышеперечисленными факторами, резонно возросло число посетителей в дилерских салонах, чего не наблюдалось уже несколько кварталов подряд. В таких условиях компании смогли сосредоточить свои силы на развитии своего продукта, бренда, сервиса и дилерской сети.

Тем не менее, оптимистичный настрой опрошенных по итогам III квартала сменяется осторожной оценкой будущего периода. В IV квартале 2016 года большинство руководителей СПК предвидят рост рынка, но в сравнении с аналогичным периодом прошлого года, не такой активный.

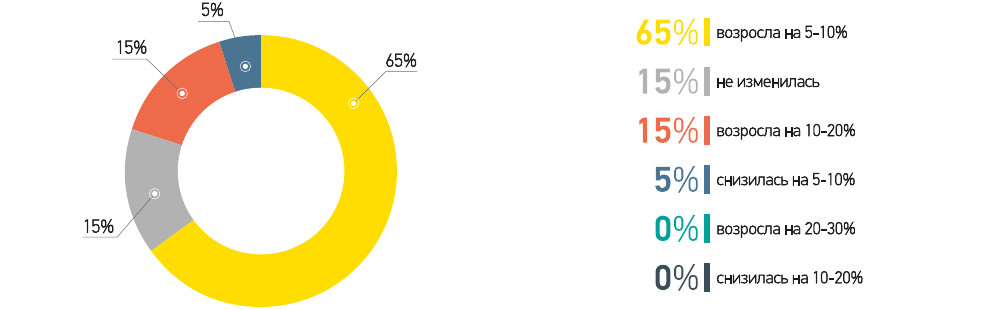

65% компаний отметили увеличение объемов рынка в III квартале 2016 года в сравнении с аналогичным периодом прошлого.

80% респондентов обозначили повышение цен на готовые изделия в отчетном периоде в сравнении с предыдущим кварталом.

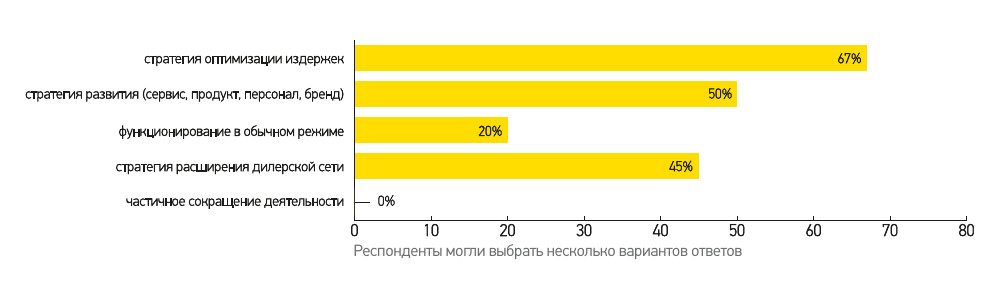

50% компаний в III квартале 2016 года выбрали стратегию развития, уделяя внимание бренду, продукту и сервису.

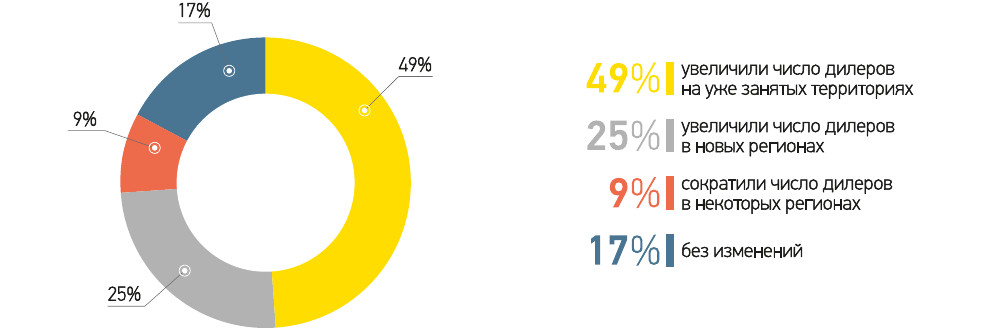

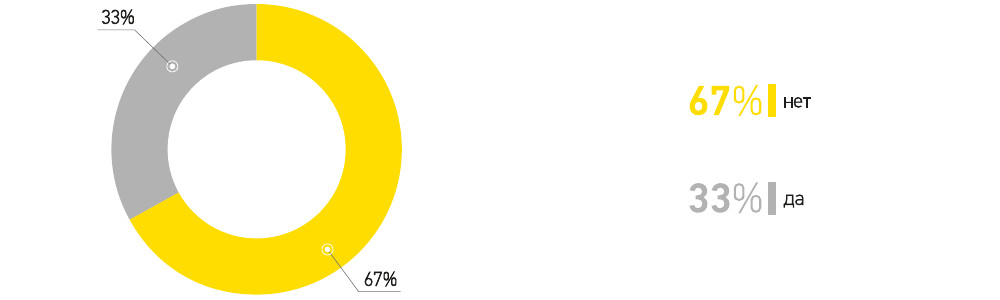

74% опрошенных компаний расширили дилерскую сеть, из них 25% — «вышли» на новые территории.

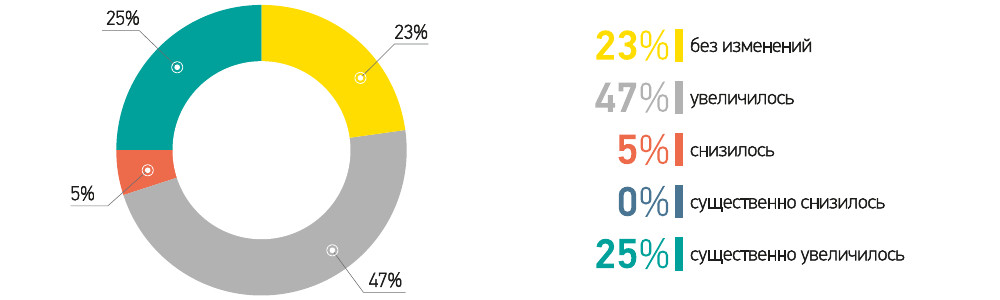

72% компаний отметили увеличение числа посетителей в дилерских салонах в III квартале 2016 года.

Сезонное оживление на рынке, экономическая составляющая и востребованность энергосберегающих конструкций дали явный прирост украинскому рынку СПК в III квартале 2016 года. Это подтверждают результаты проведенного нами опроса — 65% респондентов указали на увеличение объемов рынка в отчетном периоде. Причем 40% из них отметили увеличение ёмкости рынка в диапазоне 10-20%. Однако качественные изменения в отрасли заметили не все. Пятая часть респондентов все же обозначили снижение данного показателя, а для 15% опрошенных рынок остался на уровне аналогичного периода прошлого года, подтверждая тем самым то, что рынок продолжает развиваться неравномерными темпами для разных его участников.

В III квартале был зафиксирован рост цен на готовые изделия в виду неоднократного повышения стоимости на стеклопакеты. Изменения в прайсах подтвердили 80% опрошенных компаний, большая часть из них отметили повышение цены на 5-10%.

В своей деятельности большинство компаний руководствовались стратегией развития и оптимизации издержек, причем два направления не исключали, а скорее дополняли друг друга. Постоянное совершенствование производства и бизнес-процессов позволили компаниям сократить издержки и направить свои силы и средства на развитие бренда, продукта и сервиса. И, безусловно, в активный период продаж компании уделяли должное внимание расширению дилерской сети.

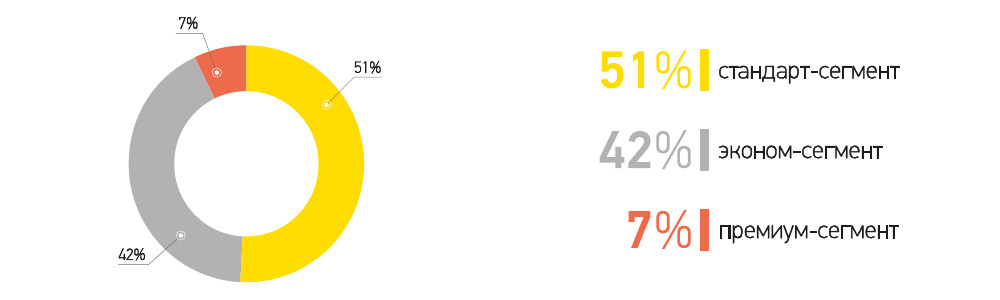

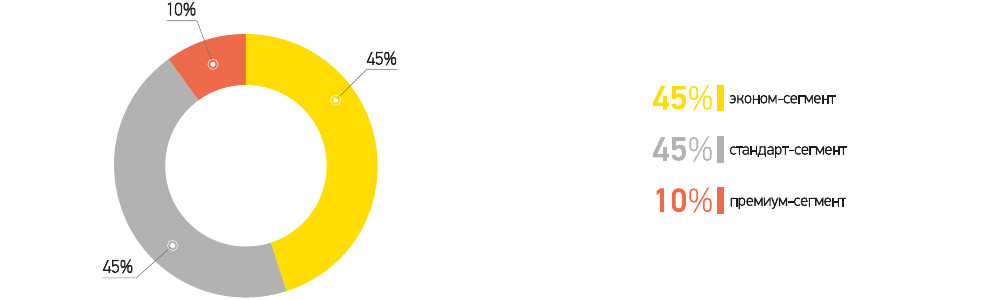

В разрезе стоимостной категории в III квартале у большей части респондентов (51%) преобладала продукция стандарт-класса. Чуть меньшее число опрошенных (42%) отметили, что реализовывали преимущественно продукцию эконом-сегмента. В данном случае стоит отметить, что существенная часть компаний согласно тенденциям европейского оконного рынка начала укомплектовывать продукцию стандарт-сегмента более функциональными элементами (в большей части это относится к таким комплектующим, как стекло и фурнитура). А вот продажи продукции премиум-класса в III квартале были невысоки – всего 7% опрошенных компаний реализовывали продукт данного сегмента активно.

В III квартале 2016 года большинство компаний сосредоточили свои усилия на расширении дилерской сети. Почти половина опрошенных расширили число партнеров на своих территориях, стараясь максимально использовать свое географическое положение и малое плечо доставки, подтверждая ответы о выбранной стратегии по оптимизации издержек. Четверть опрошенных компаний продолжили расширять ареал своих продаж, увеличивая территории своего присутствия в новых для себя регионах. Только 9% респондентов отметили, что сократили количество своих дилеров.

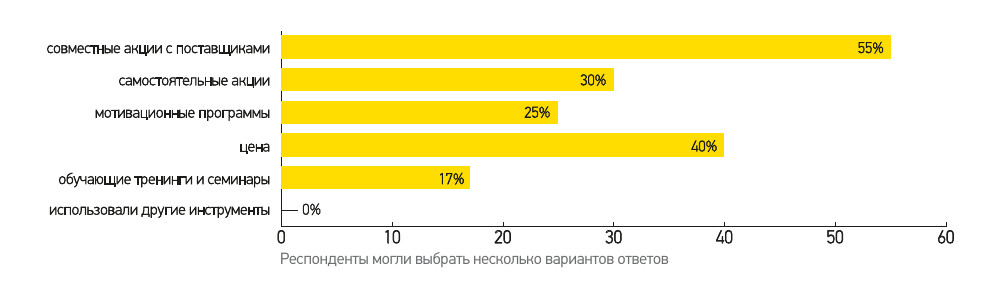

Наиболее эффективным инструментом в работе с дилерами, по мнению респондентов, стали акции - как совместные с поставщиками (55%), так и самостоятельные (30%). Помимо этого не менее важную роль для успешного сотрудничества играла ценовая политика – это подтвердили 40% опрошенных. Второстепенное значение было уделено мотивационным программам (25%) и обучению партнеров (17%).

Об увеличении числа посетителей в дилерских салонах не приходилось говорить несколько кварталов подряд, даже в аналогичном периоде прошлого года. А III квартал 2016 года продемонстрировал явную заинтересованность потребителей в новом остеклении. В отчетном периоде число посетителей дилерских салонов значительно выросло. Положительную динамику в торговых точках отметили 74% опрошенных компаний, четверть из них указали, что потенциальных клиентов стало существенно больше в сравнении с предыдущим периодом. В большей части такую активность определила продолжающаяся тенденция роста энергосберегающих конструкций и, безусловно, сезонная активность, характерная отрасли.

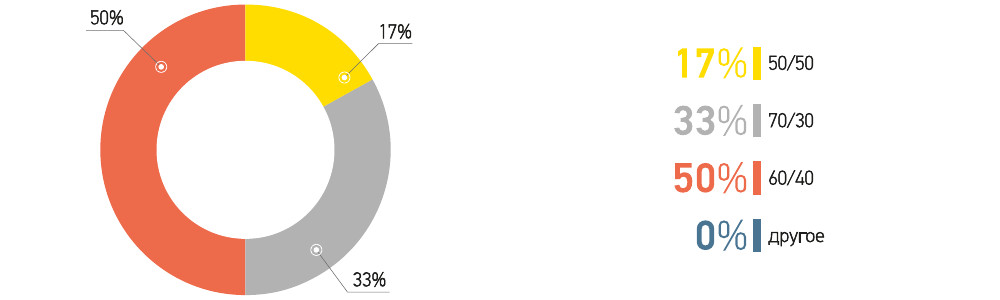

Еще одним положительным фактором развития оконного рынка стало увеличение доли остекления первичного строительства. Это обусловлено активизацией строительной деятельности, как новых проектов, так и восстановление ранее замороженных. По мнению респондентов, соотношение остекления вторичного жилья к первичному в III квартале составило 60х40, что немного выше показателей предыдущих отчетов.

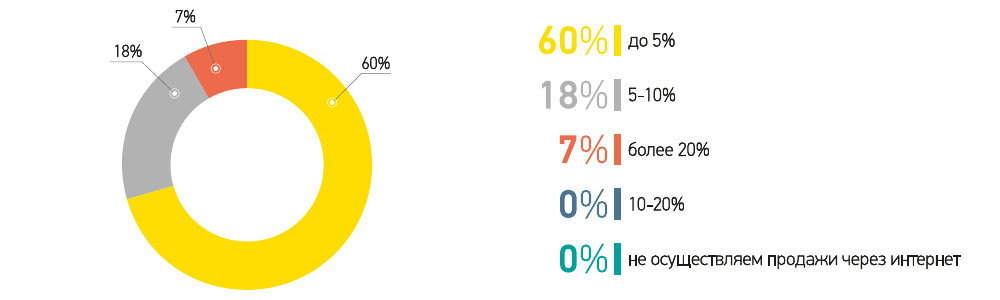

Как следуют из предыдущих анализов и текущих результатов опроса, доля продаж оконных конструкций через интернет в Украине невелика (в среднем - до 5% от объема продаж у большинства опрошенных компаний). Конечному потребителю СПК свойственно в сети получать первичную информацию о металлопластиковых окнах (отзывы, рекомендации, просчет), нежели напрямую заказывать окно. В связи с этим, компании-производители все активнее используют интернет-инструменты для продвижения своего бренда и акций.

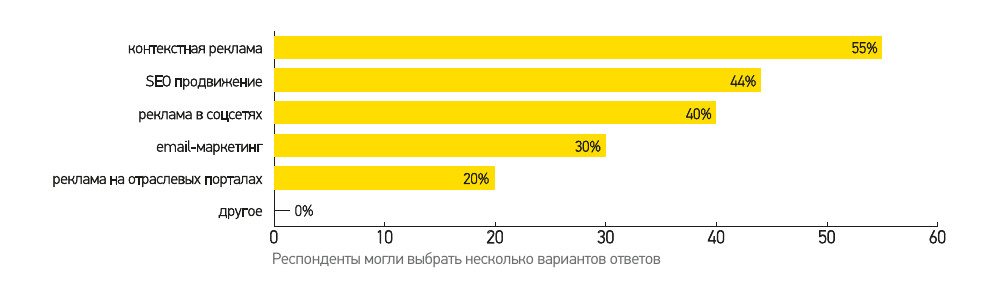

Согласно опросу, львиная доля рекламного бюджета в сети идет на контекстную рекламу в поисковиках (55%) и SEO продвижение (40%). Реклама в социальных сетях и рассылка по базе адресов также хорошо себя зарекомендовали при продвижении акций и конкурсов. И, безусловно, компании уделяют внимание имиджевой рекламе на отраслевых порталах (20% опрошенных).

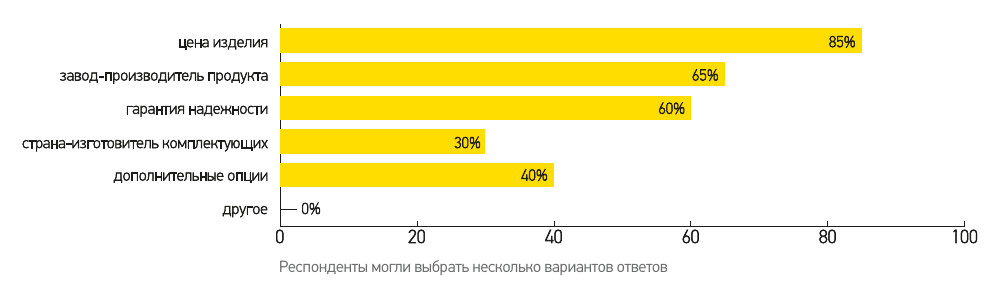

Цена изделия, по-прежнему, является ключевым фактором, определяющим выбор конечного потребителя при заказе окон из ПВХ. Это подтвердили большинство участников опроса (85%). Кроме того, все больше компаний отмечают возрастающее доверие среди покупателей к заводу-производителю, что также играет весомую роль при заказе СПК продукции. (Стоит отметить, что данная тенденция в большей мере обусловлена активной маркетинговой деятельностью компаний-производителей). По мнению опрошенных, большое значение для покупателя играет и гарантия надежности изделия, подтверждая тем самым желание клиентов устанавливать надежные конструкции на долгое время. Дополнительные опции также интересуют потребителя. Как правило, покупатель узнает о возможности оснащения окна дополнительными элементами непосредственно при заказе, что напрямую зависит от их подачи менеджером салона. Согласно результатам опросов, доминирующий ранее стереотип о том, что оконные комплектующие должны иметь европейскую страну-производителя, все меньше встречается среди потребителей. Вместе с тем, осведомленность о качестве и гарантиях производителя на комплектующие добавляет покупателю уверенности при выборе окна.

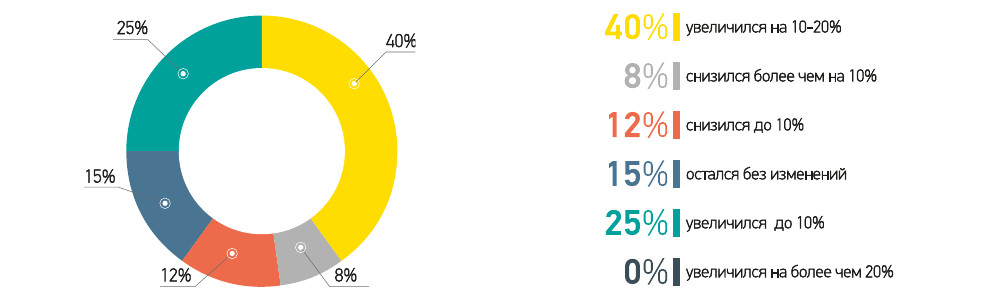

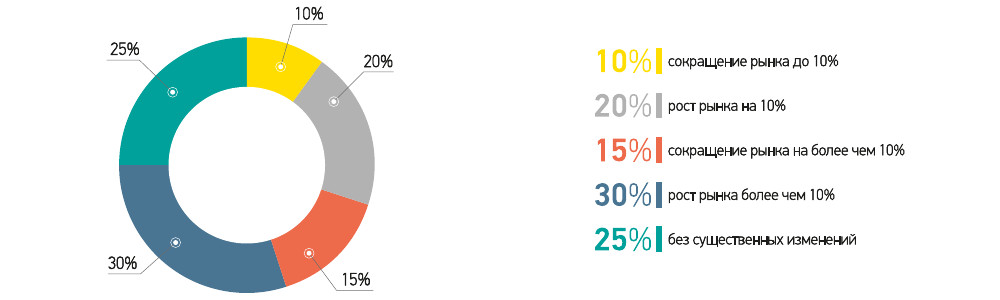

Несмотря на оптимистичный III квартал 2016 года в следующем периоде компании-производители не ожидают подобного роста объемов рынка как в аналогичном периоде прошлого года. В 2015 году спрос на энергосберегающие окна в связи с активной рекламой государственной программы кредитования, продлил сезон продаж практически до конца следующего периода. В текущем году, основные операторы рынка СПК если и надеются на увеличение объемов в сравнении с указанным периодом прошлого года, то не намного. В основном, компании ожидают рост рынка на 10%. Четверть опрошенных компаний прогнозируют объем рынка на уровне прошлого года, и оставшаяся четверть респондентов ожидают сокращения объемов, не веря в то, что продажи будут настолько хороши, как прошлом году в аналогичном периоде.

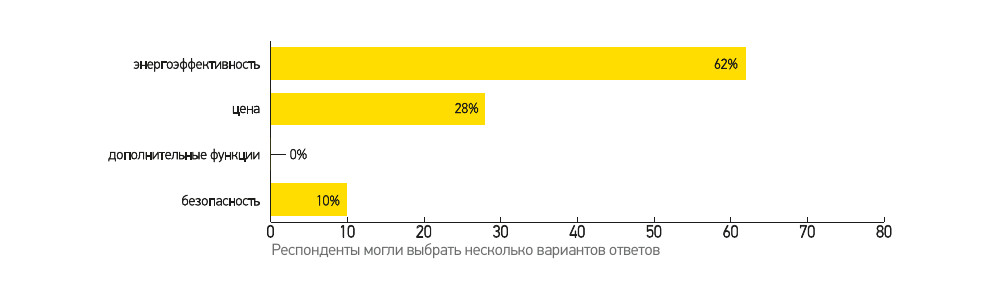

Главным трендом следующего сезона большинство опрошенных компаний неизменно называют энергоэффективность, безусловно, ориентируясь на государственную и коммерческую программы по энергосбережению. Цена же, по мнению опрошенных, в IV квартале уйдет на второй план. Примечательно, что в пользу «безопасного окна» респонденты отдали 10% голосов. Это подтверждает предпочтения потребителей в межсезонье, когда цены на конструкции снижены, выбирать более функциональные окна.

Относительно сегмента комплектующих, который будет лидировать в IV квартале, респонденты поровну выделили стандарт- и эконом-класс, упор на комплектующие премиум-сегмента ставят всего 10% компаний. Это подтверждает традиционную для IV квартала картину, когда в условиях всеобщего снижения цен, разница между сегментами нивелируется.

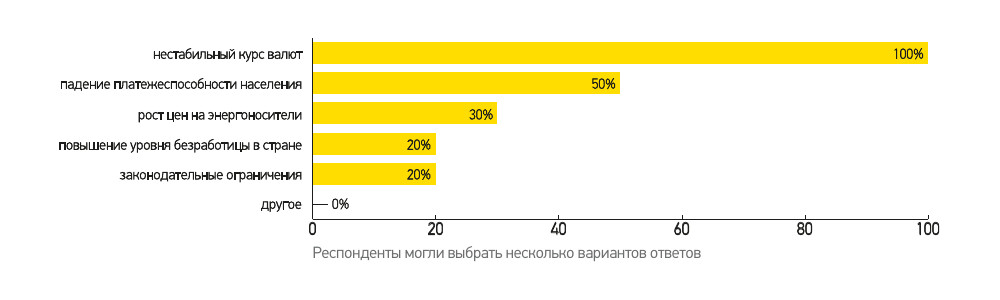

Наибольшим риском отрасли в IV квартале компании единодушно считают нестабильный курс валют и, как следствие, шаткое положения в экономике и снижение платежеспособности населения. К негативным факторам следующего периода респонденты относят рост цен на энергоносители, что снова отрицательно влияет на платежеспособность граждан, а также законодательные ограничения и повышение уровня безработицы.

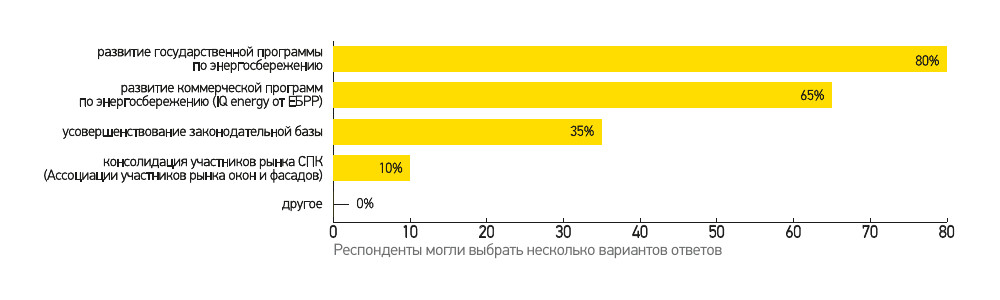

Главным благоприятным фактором, который сможет способствовать развитию отрасли в IV квартале, опрошенные компании указали – развитие госпрограммы по энергосбережению, которая уже стала волшебным катализатором роста объемов оконного рынка. Есть большие надежды у компаний на развитие коммерческой программы по энергосбережению (ЕБРР), а также на усовершенствование законодательной базы, способствовавшей развитию бизнеса. К сожалению, ведущие производственные компании СПК мало верят в консолидацию отрасли, возможно, во многом не доверяя друг другу.

Подводя итоги III квартала и прогноза на IV квартал 2016 года, стоит отметить позитивные изменения в отрасли: в условиях «хрупкой» (со слов министра экономического развития Украины) стабилизации экономики, оконные компании смогли расширить ареал своей представленности на рынке, сосредоточиться на развитии продукта и плодотворном сотрудничестве с партнерами. В то же время оконные компании в IV квартале 2016 года ожидают продолжение увеличения объемов оконного рынка в Украине, но уже с меньшими темпами в сравнении с предыдущими периодами.