Огляд ринку СПК в Україні за III квартал 2016 року

У III кварталі 2016 року спостерігалося певне пожвавлення віконного ринку України. Згідно з результатами огляду, активний сезон продажів приніс гравцям віконного ринку приріст в обсягах у середньому на 10-20%. Сприятливими факторами цього стали: стабілізація економіки країни, поліпшення транспортного сполучення в східних регіонах і розширення внутрішнього попиту на продукцію галузі завдяки активізації будівельної діяльності. Незважаючи на те, що платоспроможність українських громадян не збільшилася, усвідомлена потреба українців в утепленні зросла, що призвело до збільшення попиту на енергозберігаючі віконні конструкцій. У зв'язку з перерахованими вище факторами, резонно зросла кількість відвідувачів у дилерських салонах, чого не спостерігалося вже кілька кварталів поспіль. У таких умовах компанії змогли зосередити свої сили на розвиток свого продукту, бренду, сервісу і дилерської мережі.

Проте, оптимістичний настрій опитаних за підсумками III кварталу змінюється обережною оцінкою майбутнього періоду. У IV кварталі 2016 року більшість керівників СПК передбачають зростання ринку, але в порівнянні з аналогічним періодом минулого року, не таке активне.

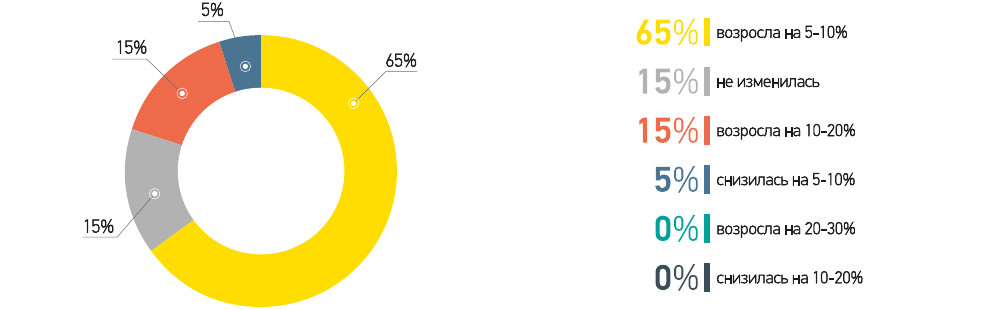

65% компаній відзначили збільшення обсягів ринку в III кварталі 2016 року в порівнянні з аналогічним періодом минулого.

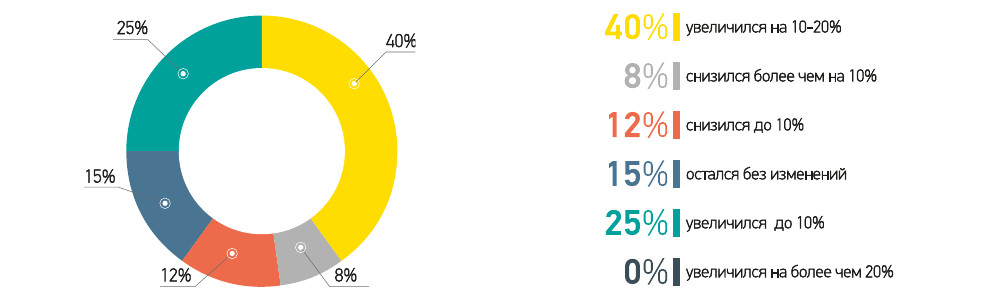

80% респондентів позначили підвищення цін на готові вироби у звітному періоді в порівнянні з попереднім кварталом.

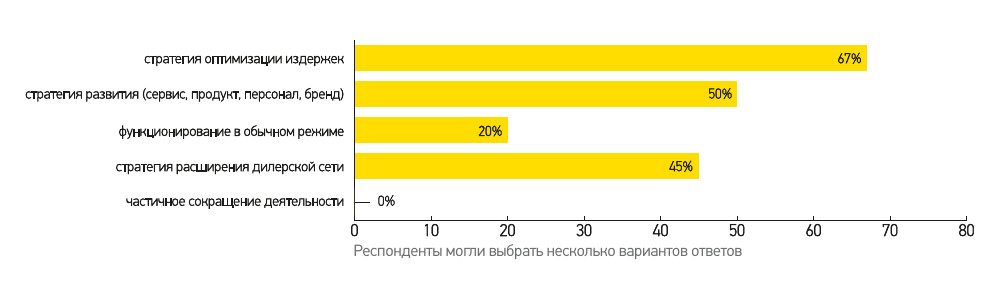

50% компаній у III кварталі 2016 року вибрали стратегію розвитку, приділяючи увагу бренду, продукту і сервісу.

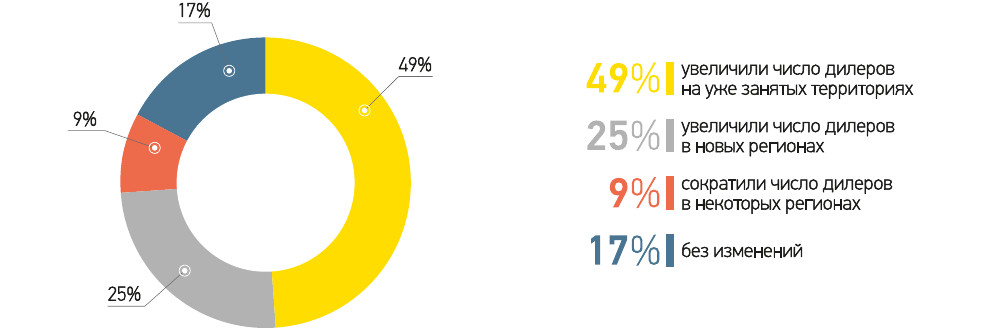

74% опитаних компаній розширили дилерську мережу, із них 25% — «вийшли» на нові території.

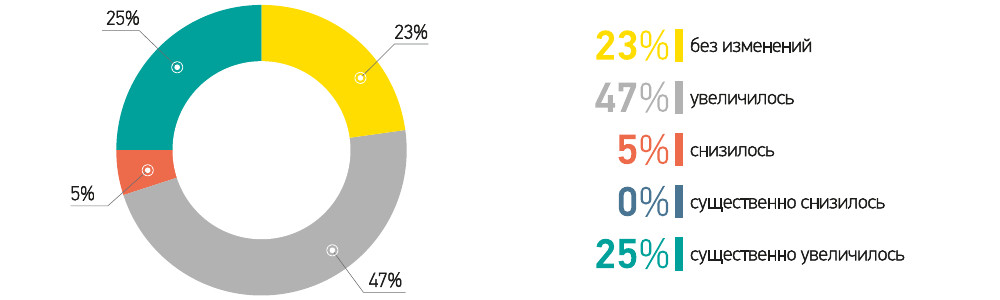

72% компаній відзначили збільшення числа відвідувачів у дилерських салонах у III кварталі 2016 року.

Сезонне пожвавлення на ринку, економічна складова і затребуваність енергозберігаючих конструкцій дали явний приріст українського ринку СПК у III кварталі 2016 року. Це підтверджують результати проведеного нами опитування — 65% респондентів вказали на збільшення обсягів ринку у звітному періоді. Причому 40% із них відзначили збільшення ємності ринку в діапазоні 10-20%. Однак якісні зміни в галузі помітили не всі. П'ята частина респондентів все ж позначили зниження даного показника, а для 15% опитаних ринок залишився на рівні аналогічного періоду минулого року, підтверджуючи тим самим те, що ринок продовжує розвиватися нерівномірними темпами для різних його учасників.

У III кварталі було зафіксовано зростання цін на готові вироби через неодноразове підвищення вартості склопакетів. Зміни в прайсах підтвердили 80% опитаних компаній, більша частина з них відзначили підвищення ціни на 5-10%.

У своїй діяльності більшість підприємств керувалися стратегією розвитку та оптимізації витрат, причому два напрямки не виключали, а скоріше доповнювали один одного. Постійне вдосконалення виробництва і бізнес-процесів дозволили компаніям скоротити витрати і направити свої сили і засоби на розвиток бренду, продукту і сервісу. І, безумовно, в активний період продажів компанії приділяли належну увагу розширенню дилерської мережі.

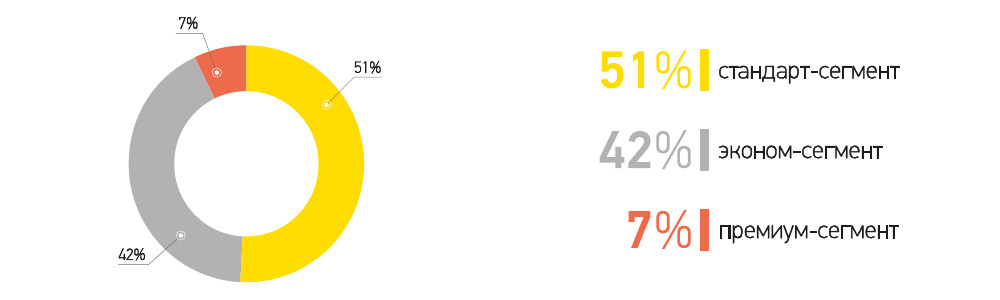

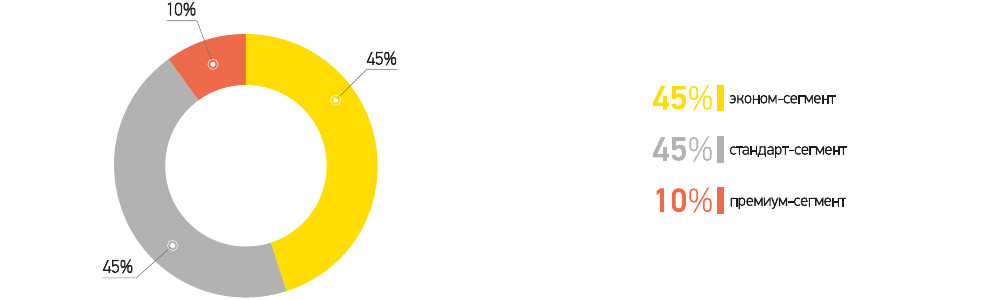

У розрізі вартісної категорії в III кварталі у більшій частині респондентів (51%) переважала продукція стандарт-класу. Трохи менша кількість опитаних (42%) зазначили, що реалізовували переважно продукцію економ-сегмента. У даному випадку варто відзначити, що істотна частина компаній згідно з тенденціями європейського віконного ринку почала укомплектовувати продукцію стандарт-сегмента більш функціональними елементами (в більшій частині це відноситься до таких комплектуючих, як скло і фурнітура). А ось продаж продукції преміум-класу в III кварталі були невисокі — всього 7% опитаних компаній реалізовували продукт даного сегмента активно.

У III кварталі 2016 року більшість компаній зосередили свої зусилля на розширенні дилерської мережі. Майже половина опитаних розширили число партнерів на своїх територіях, намагаючись максимально використовувати своє географічне положення і мале плече доставки, підтверджуючи відповіді про обрану стратегію з оптимізації витрат. Чверть опитаних компаній продовжили розширювати ареал своїх продажів, збільшуючи території своєї присутності в нових для себе регіонах. Тільки 9% респондентів відзначили, що скоротили кількість своїх дилерів.

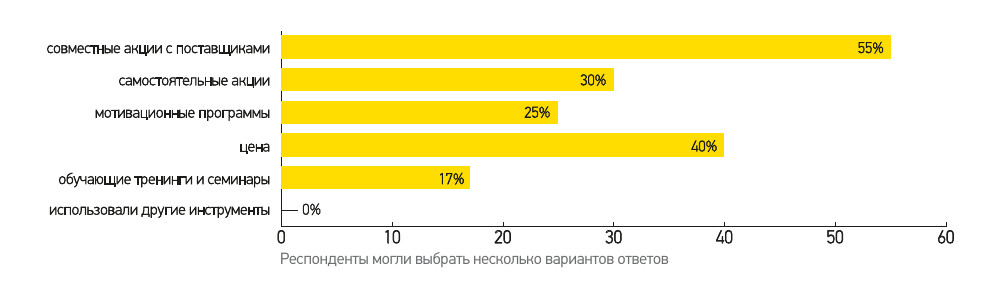

Найбільш ефективним інструментом у роботі з дилерами, на думку респондентів, стали акції — як спільні з постачальниками (55%), так і самостійні (30%). Крім того не менш важливу роль для успішної співпраці грала цінова політика — це підтвердили 40% опитаних. Другорядне значення було приділено мотиваційним програмам (25%) і навчанню партнерів (17%).

Про збільшення числа відвідувачів у дилерських салонах не доводилося говорити кілька кварталів поспіль, навіть в аналогічному періоді минулого року. А III квартал 2016 року, продемонстрував явну зацікавленість споживачів у новому склінні. У звітному періоді число відвідувачів дилерських салонів значно зросла. Позитивну динаміку в торгових точках відзначили 74% опитаних компаній, чверть із них вказали, що потенційних клієнтів стало істотно більше в порівнянні з попереднім періодом. У більшій частині таку активність визначила тривала тенденція зростання енергозберігаючих конструкцій і, безумовно, сезонна активність, характерна галузі.

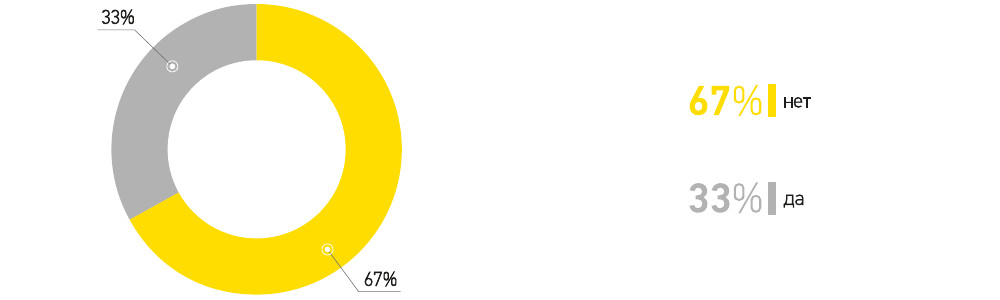

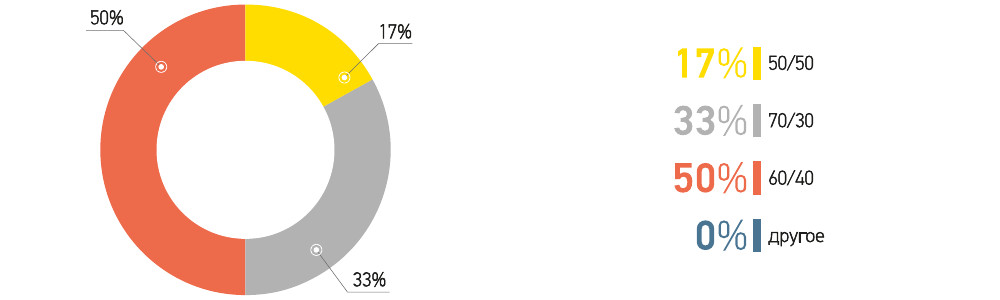

Ще одним позитивним фактором розвитку віконного ринку стало збільшення частки скління первинного будівництва. Це обумовлено активізацією будівельної діяльності, як нових проектів, так і відновлення раніше заморожених. На думку респондентів, співвідношення скління вторинного житла до первинного в III кварталі склало 60х40, що трохи вище за показники попередніх звітів.

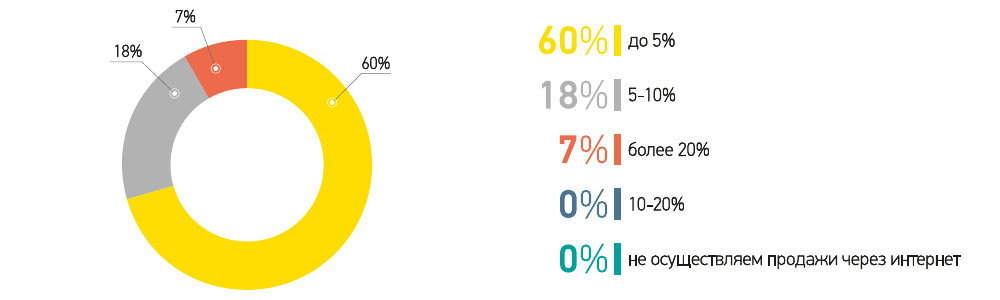

Як випливає з попередніх аналізів і поточних результатів опитування, частка продажів віконних конструкцій через інтернет в Україні невелика (в середньому - до 5% від обсягу продажів у більшості опитаних компаній). Кінцевому споживачеві СПК властиво в мережі отримувати первинну інформацію про металопластикові вікна (відгуки, рекомендації, прорахунок), ніж безпосередньо замовляти вікно. У зв'язку з цим, компанії-виробники все активніше використовують інтернет-інструменти для просування свого бренду і акцій.

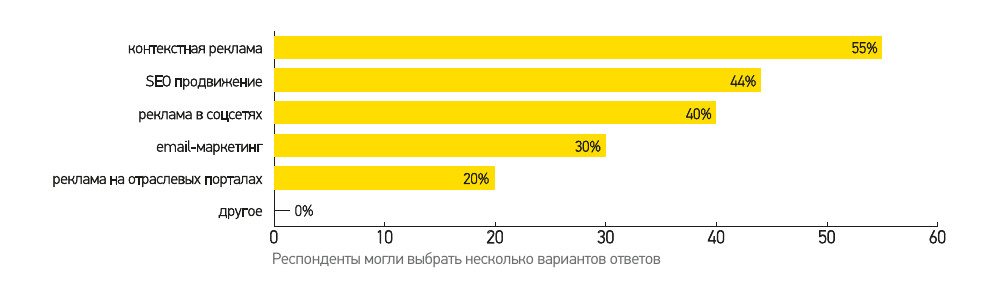

Згідно з опитування, левова частка рекламного бюджету в мережі йде на контекстну рекламу в пошукових системах (55%) і SEO просування (40%). Реклама в соціальних мережах і розсилка по базі адрес також добре себе зарекомендували при просуванні акцій та конкурсів. І, безумовно, компанії приділяють увагу іміджевій рекламі на галузевих порталах (20% опитаних).

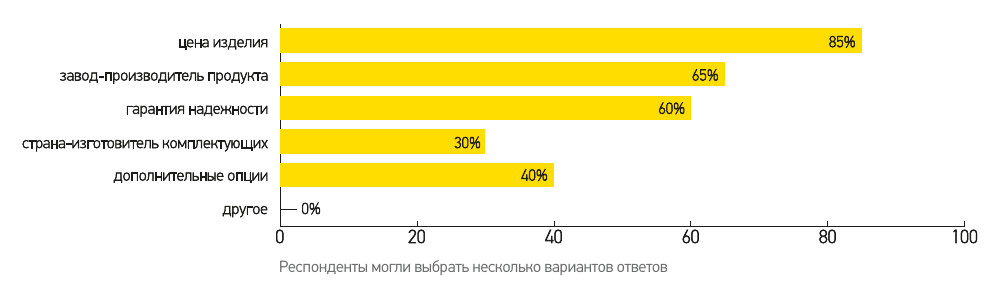

Ціна виробу, як і раніше, є ключовим фактором, що визначає вибір кінцевого споживача при замовленні вікон із ПВХ. Це підтвердили більшість учасників опитування (85%). Крім того, все більше компаній відзначають зростаючу довіру серед покупців до заводу-виробника, що також відіграє вагому роль при замовленні СПК продукції. (Варто зазначити, що дана тенденція в більшій мірі обумовлена активною маркетинговою діяльністю компаній-виробників). На думку опитаних, велике значення для покупця грає і гарантія надійності виробу, підтверджуючи тим самим бажання клієнтів встановлювати надійні конструкції на довгий час. Додаткові опції також цікавлять споживача. Як правило, покупець дізнається про можливість оснащення вікна додатковими елементами безпосередньо при замовленні, що залежить від їх подачі менеджером салону. Згідно з результатами опитувань, домінуючий раніше стереотип про те, що віконні комплектуючі повинні мати європейську країну-виробника, все менше зустрічається серед споживачів. Разом із тим, обізнаність про якість і гарантії виробника на комплектуючі додає покупцеві впевненості при виборі вікна.

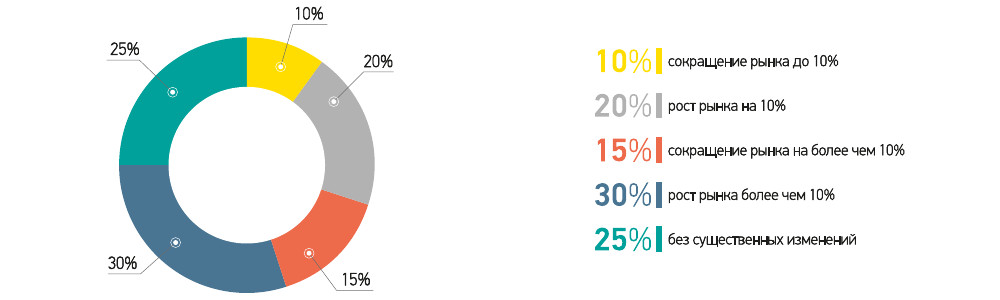

Незважаючи на оптимістичний III квартал 2016 року в наступному періоді компанії-виробники не очікують подібного зростання обсягів ринку як в аналогічному періоді минулого року. У 2015 році попит на енергозберігаючі вікна в зв'язку з активною рекламою державної програми кредитування, продовжив сезон продажів практично до кінця наступного періоду. У поточному році, основні оператори ринку СПК якщо і сподіваються на збільшення обсягів у порівнянні з вказаним періодом минулого року, то не набагато. В основному, компанії очікують зростання ринку на 10%. Чверть опитаних компаній прогнозують обсяг ринку на рівні минулого року, і остання чверть респондентів очікують скорочення обсягів, не вірячи в те, що продажі будуть настільки гарні, як торік в аналогічному періоді.

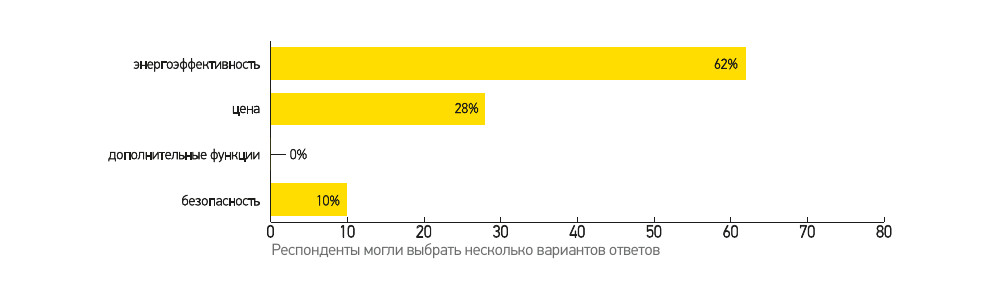

Головним трендом наступного сезону більшість опитаних компаній незмінно називають енергоефективність, безумовно, орієнтуючись на державну і комерційну програми з енергозбереження. Ціна ж, на думку опитаних, у IV кварталі піде на другий план. Примітно, що на користь «безпечного вікна» респонденти віддали 10% голосів. Це підтверджує переваги споживачів у міжсезоння, коли ціни на конструкції знижені, вибирати більш функціональні вікна.

Щодо сегмента комплектуючих, який буде лідирувати в IV кварталі, респонденти порівну виділили стандарт і економ-клас, упор на комплектуючі преміум-сегмента ставлять всього 10% компаній. Це підтверджує традиційну для IV кварталу картину, коли в умовах загального зниження цін, різниця між сегментами нівелюється.

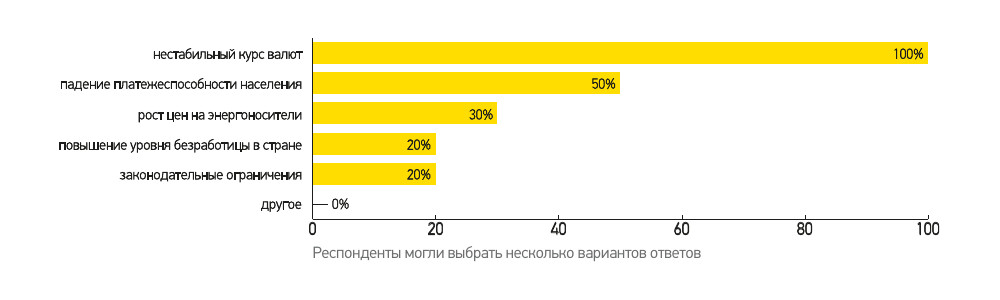

Найбільшим ризиком галузі в IV кварталі компанії одностайно вважають нестабільний курс валют і, як наслідок, хитке положення в економіці і зниження платоспроможності населення. До негативних факторів наступного періоду респонденти відносять зростання цін на енергоносії, що знову негативно впливає на платоспроможність громадян, а також законодавчі обмеження та підвищення рівня безробіття.

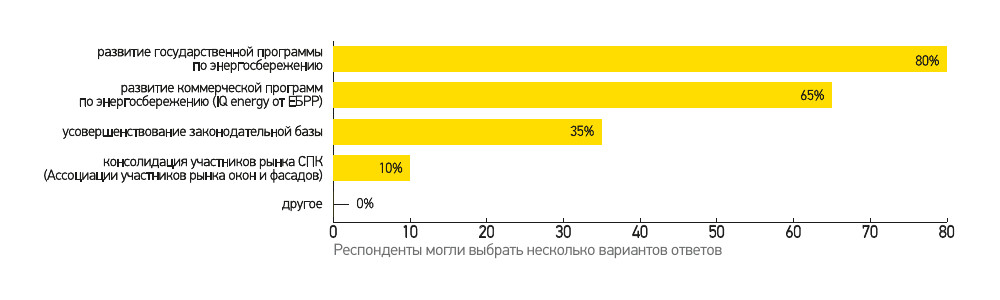

Головним сприятливим фактором, який зможе сприяти розвитку галузі в IV кварталі, опитані компанії вказали — розвиток держпрограми з енергозбереження, яка вже стала чарівним каталізатором зростання обсягів віконного ринку. Є великі надії у компаній на розвиток комерційної програми з енергозбереження (ЄБРР), а також на удосконалення законодавчої бази, яка сприятиме розвитку бізнесу. На жаль, провідні виробничі компанії СПК мало вірять у консолідацію галузі, можливо, багато в чому не довіряючи одне одному.

Підводячи підсумки III кварталу і прогнозу на IV квартал 2016 року, варто відзначити позитивні зміни в галузі: в умовах «тендітної» (зі слів міністра економічного розвитку України) стабілізації економіки, віконні компанії змогли розширити ареал своєї представленості на ринку, зосередитися на розвитку продукту і плідній співпраці з партнерами. У той же час віконні компанії в IV кварталі 2016 року очікують продовження збільшення обсягів віконного ринку в Україні, але вже з меншими темпами в порівнянні з попередніми періодами.