Обзор рынка СПК в Украине. ІІІ квартал 2015

3-ий квартал 2015 года принес операторам украинского рынка СПК определенное облегчение. Сезонное оживление на рынке, несмотря на присутствие негативных экономических факторов в отрасли, всё же дало возможность игрокам рынка сосредоточить свои усилия на выбранной ими стратегии деятельности. И у каждой компаний был свой путь развития. Так, превалирующая часть опрошенных функционировала в обычном режиме без радикальных решений и изменений.

Вторая часть — продолжила заданный ранее курс на экономию и сдержанность, а третья группа опрошенных выбрала путь развития своего бизнеса, сосредоточившись на расширении дилерской сети и улучшении сервиса.

Пик сезона принес оптимистичный настрой, которого уже давно не наблюдалось в ответах наших респондентов.

55% компаний обозначили снижение объемов рынка в 3-ем квартале 2015 года в сравнении с аналогичным периодом 2014 года. Однако для 35% опрошенных рынок остался без изменений, и только 10% компаний обозначили увеличение объемов рынка за указанных период.

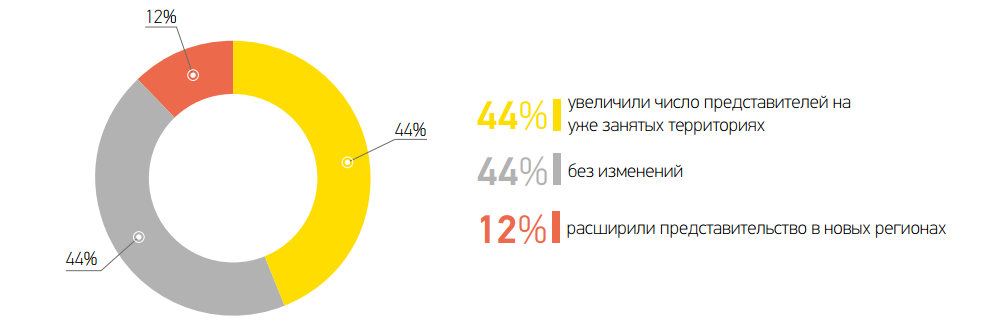

56% компаний расширили дилерскую сеть в 3-ем квартале 2015 года, из них 44% — увеличили число своих представителей на уже занятых местах, 12% — вышли на новых территории.

81% компаний отметили снижение числа посетителей в дилерских салонах в 3-ем квартале 2015 года.

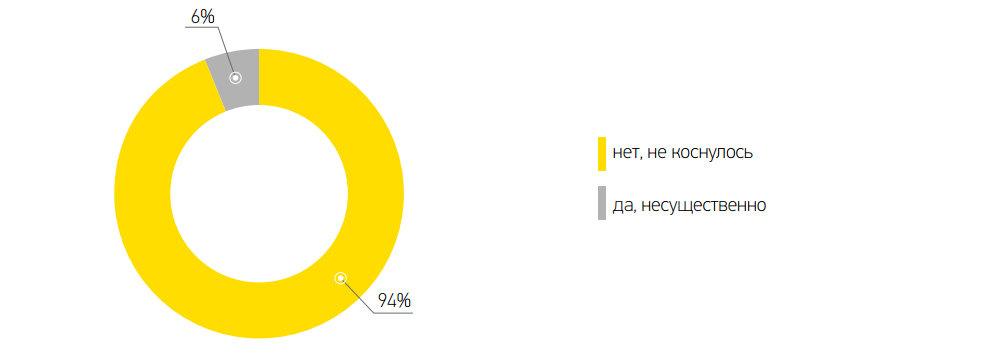

94% компаний не прибегали к сокращению штата, при этом 44% опрошенных даже увеличили число своих сотрудников в 3-ем квартале 2015 года.

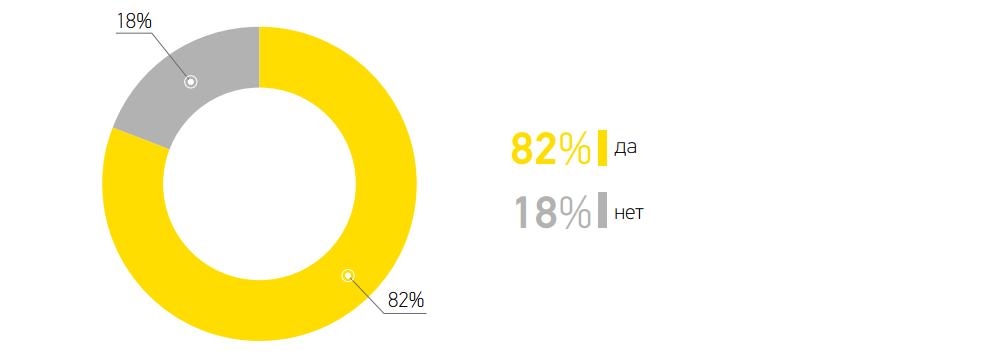

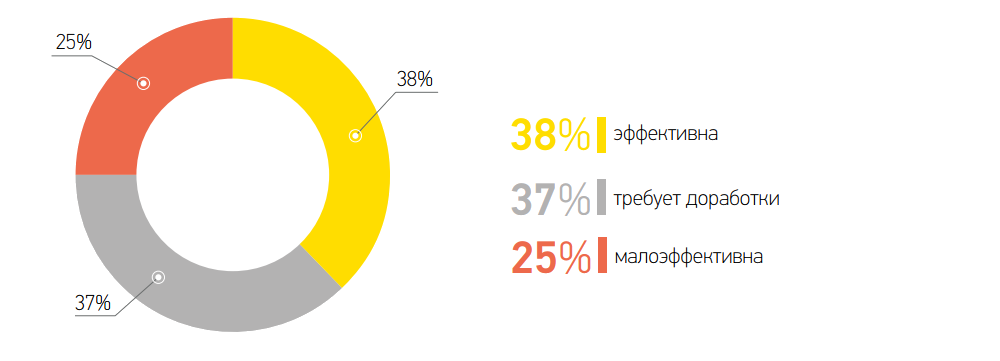

82% компаний принимали участие в государственной программе по энергосбережению. При этом только 38% опрошенных считают ее эффективной, остальные указали на недоработки в программе.

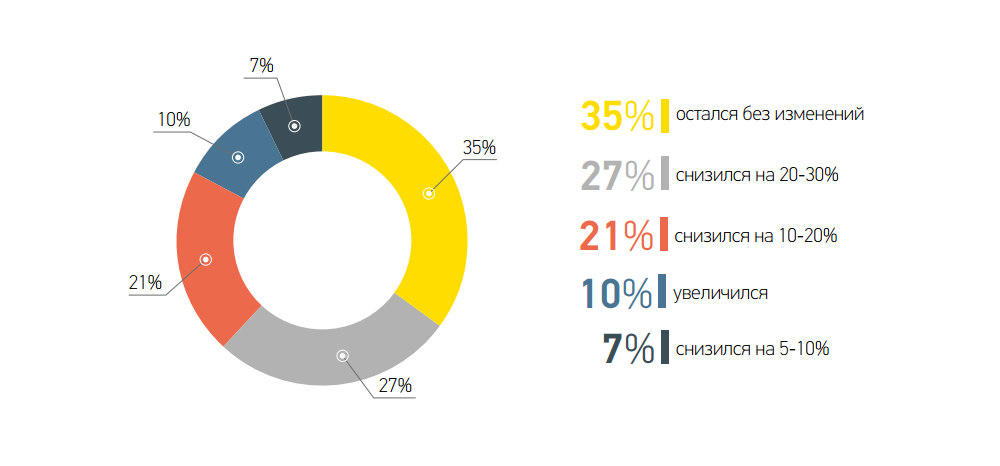

Темп падения рынка в 3-ем квартале замедлился (к сравнению, в апреле текущего года сокращение рынка было зафиксировано на отметке 33-36%, в августе на уровне — 26,5%), что внесло свои коррективы в работу предприятий. Тем не менее, просадка в объёмах реализации продукции неумолимо продолжается. Так, большинство опрошенных (55%) отметили негативные изменения в отрасли и снижение объёмов рынка в 3-ем квартале по сравнению с аналогичным периодом прошлого года. Почти треть из них указали, что рынок просел в диапазоне 20-30%; пятая часть респондентов видели снижение рынка на 10-20%; лишь немногие (7%) обозначили падение на 5-10%. Наряду с этим, 35% от общего числа участников отметили, что рынок остался на уровне 3-го квартала прошлого года, и только 10% оптимистов указали на увеличение рынка в отчетном периоде. Расхождение во мнениях говорит скорее о том, что ряд респондентов зачастую проектируют собственное положение дел в компании на ситуацию рынка в целом.

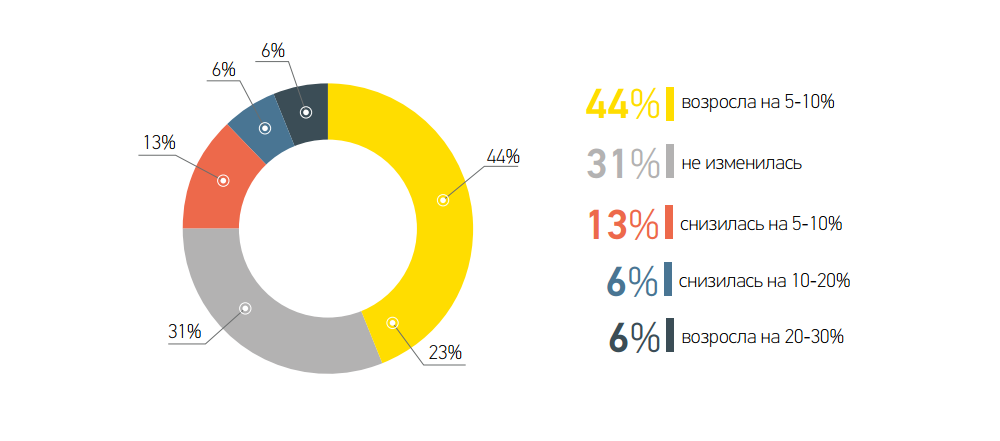

Большой резонанс мнений наблюдался и в формировании цен на продукцию. Так, 50% компаний заявили о росте цен на готовые изделия, при этом 44% из них повысили стоимость на 5-10%. Треть компаний (31%) решили в сезон оставить всё на своих местах и не вносить изменений в свой прайс. Пятой части опрошенных для попадания в рынок пришлось снизить цену, в отдельных случаях — до 20%.

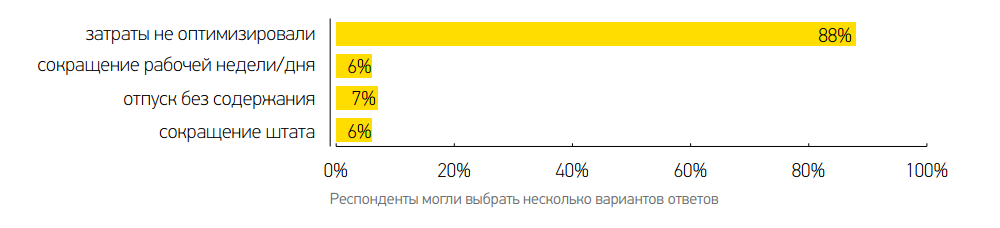

3-ий квартал благодаря своей сезонности дал возможность производителям СПК, не прибегая к оптимизации издержек, функционировать в обычном режиме (37%) и сосредоточить внимание на развитии своего сервиса и бренда (31%). Фокус на развитие дилерской сети — стал доминирующей стратегией 3-го квартала. Так, 51% опрошенных сосредоточили силы на развитии своей представленности на рынке, увеличивая продажи за счет наращивания числа торговых точек.

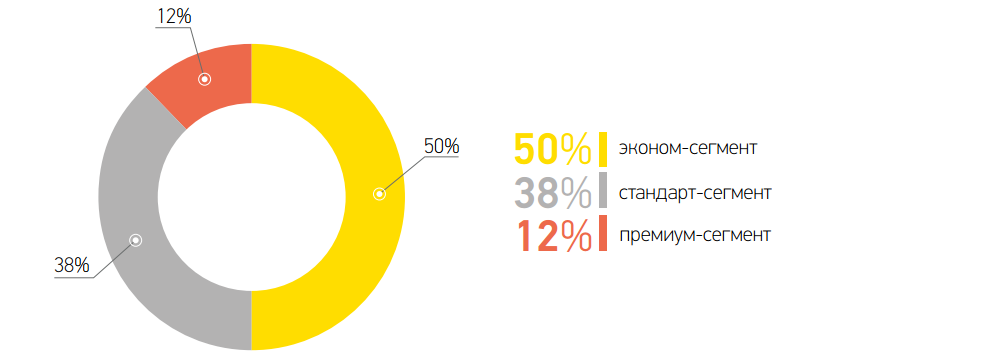

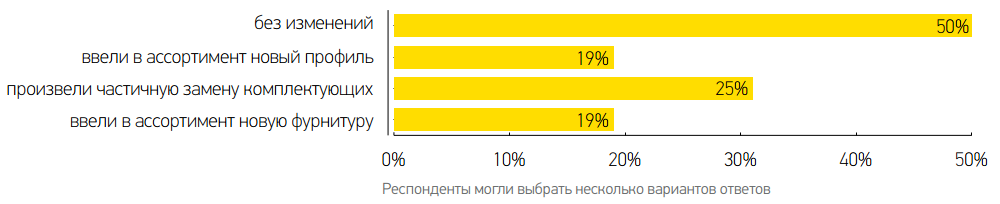

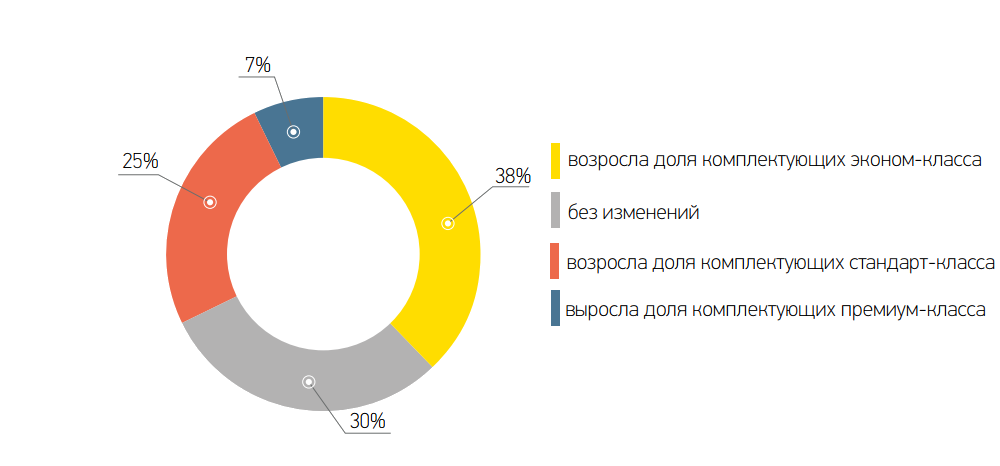

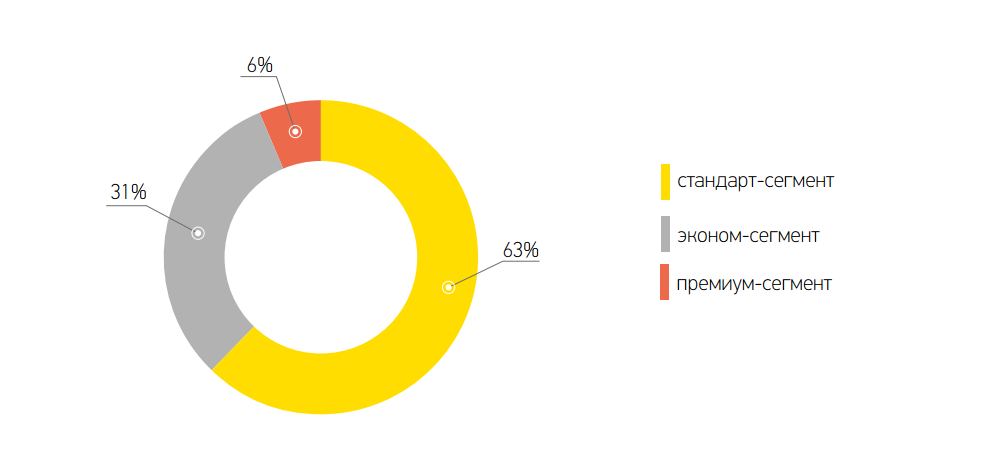

3-ий квартал особых изменений не внес в ассортимент продукции компаний. Закономерно, что в активный сезон основная часть опрошенных (50%) решили не менять товарный ряд своей продукции, только четверть респондентов произвели замену комплектующих. Лидирующая тенденция прошлых периодов — ставка на продукцию стандарт и эконом-класса — по-прежнему действенна. Это объясняется изначальным спросом аудитории, и ориентированием производства на соответствующий сегмент. Таким образом, за минувший период в продажах преобладала продукция стандарт (63%) и эконом-класса (30%), при этом изделия премиум- сегмента занимали незначительную часть в объёме реализаций компаний — 7%. Тем не менее, премиум-продукт всегда востребован на рынке и интересен большинству производителей.

Результаты опроса 3-го квартала 2015 года показывают, что работа по привлечению к сотрудничеству новых дилеров не останавливается для производителей СПК практически никогда, даже в пик активности. Несмотря на сезонную загруженность, большинство компаний отдавали предпочтение именно развитию своей представленности на рынке. Так, более половины опрошенных увеличили число своих дилеров — как на занятых ранее местах (44%), так и занимая новые территории (12%). При этом у 44% компаний количество партнеров осталось неизменным.

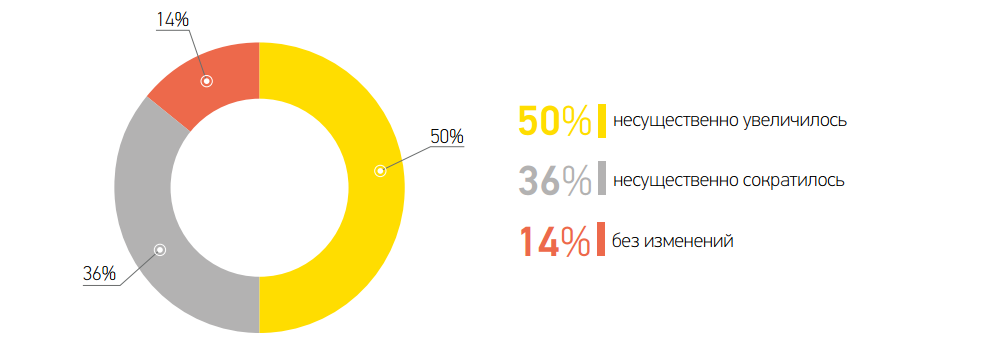

Примечателен тот факт, что 50% респондентов отметили небольшое увеличение числа дилеров на рынке — в предыдущем периоде на это не было и намёка. (Во втором квартале этого года 100% опрошенных компаний отметили снижение количества дилеров на рынке, 20% из них оценили этот показатель как значительный). Прирост числа торговых представителей СПК на рынке в 3-ем квартале можно объяснить восстановлением работы ряда дилеров в сезон продаж, а также переквалификацией мелких производственных предприятий в дилерские салоны. В противовес этому, треть опрошенных компаний обозначили в отчетном периоде незначительное снижение числа торговых точек на рынке. Этот отток дилеров скорее обусловлен негативным положением в отрасли и несинхронностью развития рынка в разных регионах.

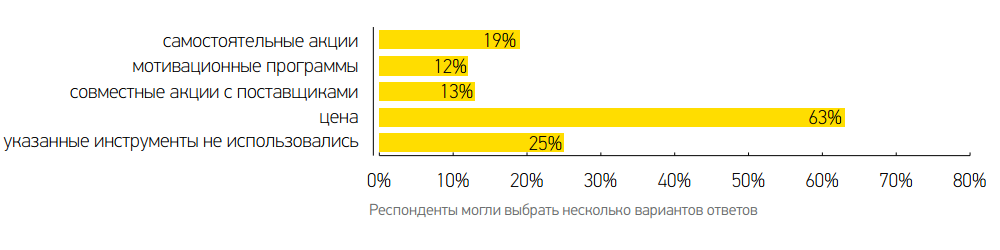

Традиционно, основными факторами привлечения и удержания дилеров были личная лояльность, цена и качество предлагаемой продукции. Вот уже второй квартал подряд стоимость продукта является превалирующим инструментом в работе с дилерами — это подтверждают 63% опрошенных. Наряду с этим, почти в равных долях были выделены способы стимулирования работы представителей, такие как: самостоятельные акции (19%), мотивационные программы (12%), совместные акции с поставщиками (13%), индивидуальные методы мотивации — 25%.

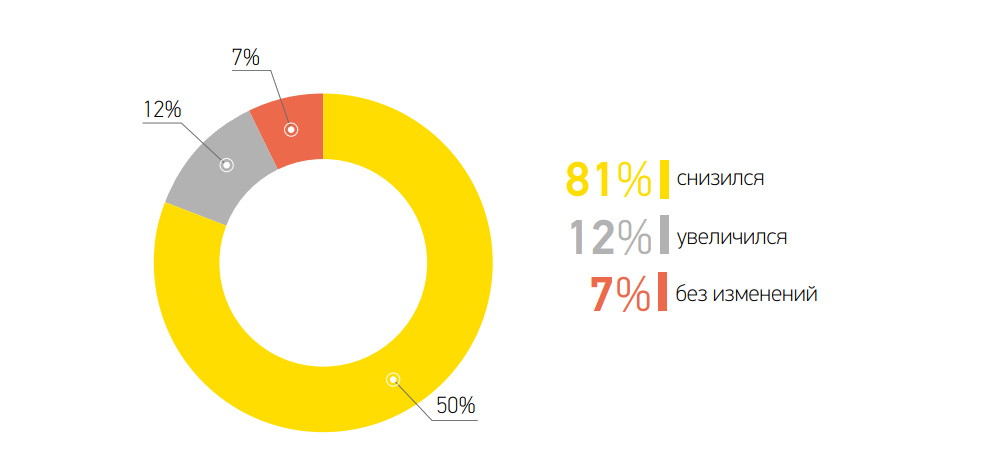

Подавляющее большинство опрошенных (81%) в 3-ем квартале отметили снижение числа посетителей дилерских салонов. При этом данный показатель не прямо пропорционален росту продаж производителей СПК в отчетном периоде. Это можно объяснить увеличением доли тендерных заказов, которые отражают соответствующую картину рынка.

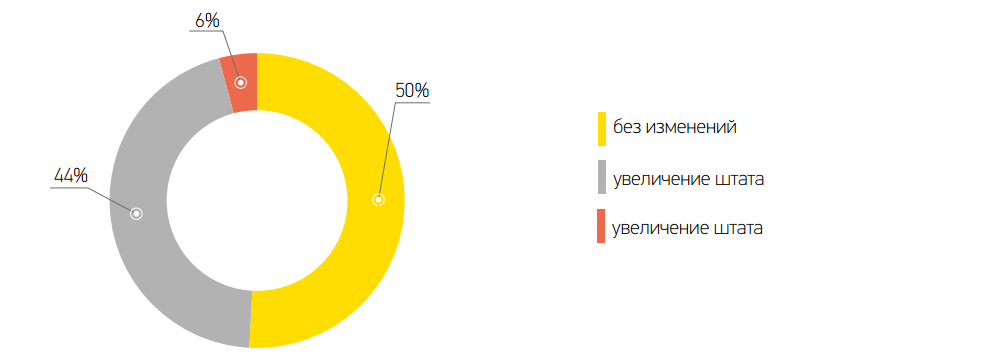

3-ий квартал 2015 года не стал периодом каких-либо серьезных перемен в кадровой политике. Сезонное оживление позволило производителям СПК в Украине вести свою деятельность с разной эффективностью, но в привычном ритме. Соответственно, корректировать свою кадровую политику не было необходимости у большинства компаний. Это отметили 50% респондентов. Тенденция к увеличению штата понемногу набирала обороты еще в прошлом периоде. Так, во 2-ом квартале 2015 года повышение числа сотрудников было только у 25% опрошенных компаний, в 3-ем квартале этого года расширить свою команду решили 44% компаний.

Небольшой процент сокращений — отдела продаж почти не коснулся. Имели место незначительные оптимизации издержек в кадровой политике, как отпуск без содержания (7%) и сокращение рабочей недели (6%). В целом, украинские компании СПК берегут свои кадры, осознавая значимость персонала в достижении главных целей деятельности предприятия и отдавая отчет, что растить продуктивных работников — это процесс затратный и длительный. Тем более, что проблема нехватки ответственных и высококвалифицированных специалистов в данной отрасли всегда актуальна.

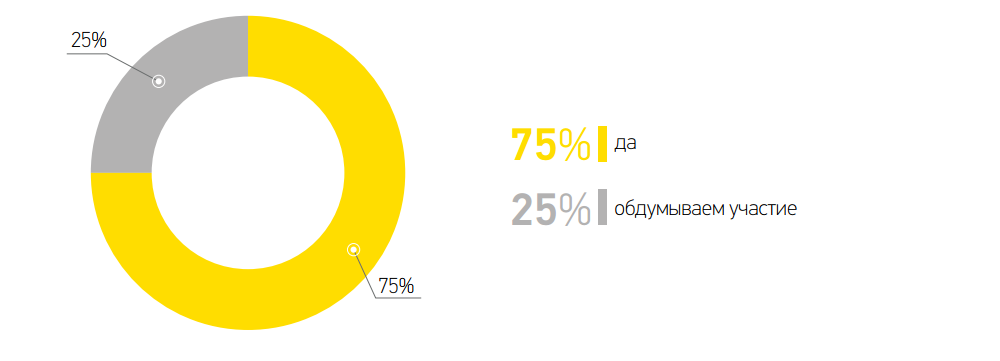

Действующая в Украине правительственная программа по энергосбережению показала существенный прирост показателей в пик сезона. По данным «Государственного агентства по энергоэффективности и энергосбережению Украины» в 3-ем квартале 2015 года объёмы выдачи кредитов увеличились в более чем четыре раза по сравнению со 2-м кварталом текущего года. Актуальность данной программы подтвердили и результаты нашего опроса. Так, большинство украинских производителей СПК (82%) в отчетном периоде принимали участие в данной программе, при этом 75% опрошенных планируют продолжить участие в ней в следующем квартале. Вышеуказанное даёт основание полагать, что правительственный проект работает и приносит свои результаты. Однако, относительно дальнейшей эффективности данного госпроекта мнения наших респондентов разошлись, ряд компаний видят недоработки в этой системе, таких — 37%; столько же опрошенных уверенны в ее результативности, четверть респондентов обозначили, что программа, в принципе, имеет малую эффективность. Дальнейшее развитие данного вопроса покажет время, тем более, что в ноябре текущего года, учитывая динамику спроса на программу, правительство продлило ее действие на 2016 год.

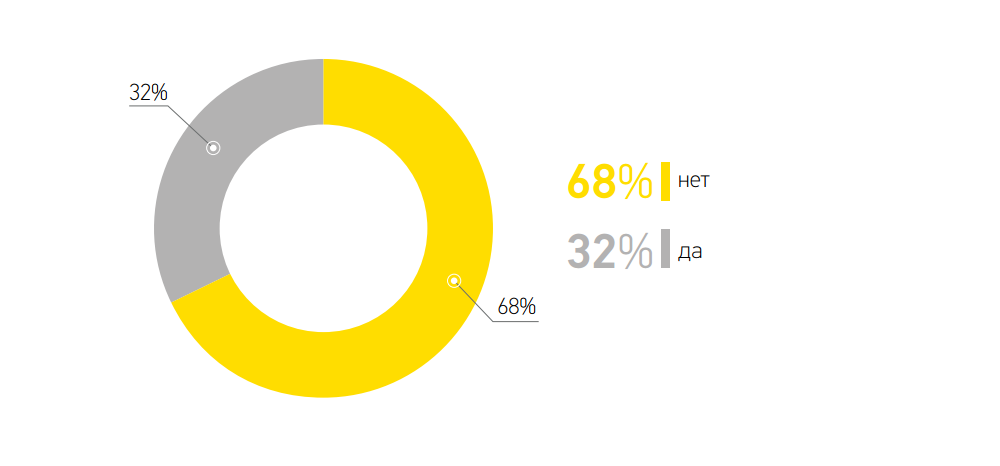

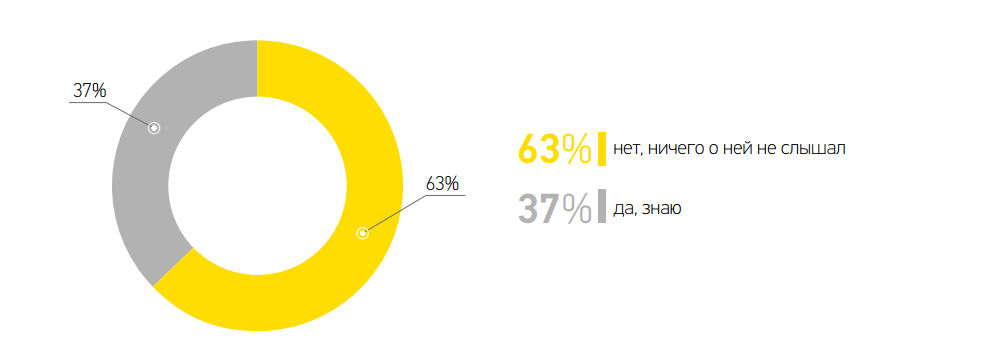

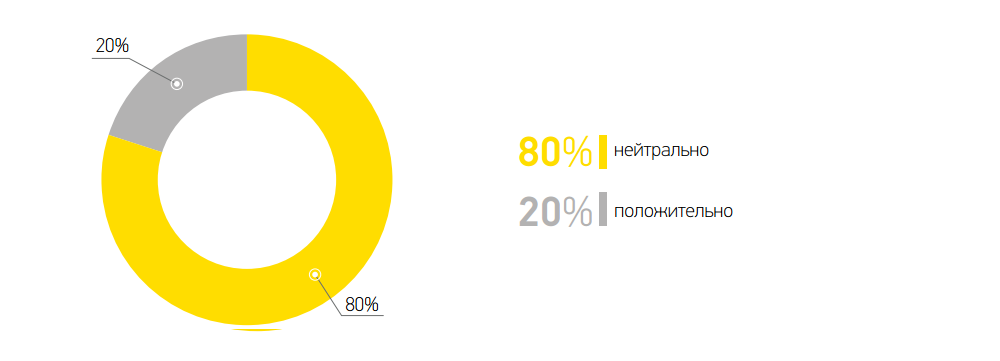

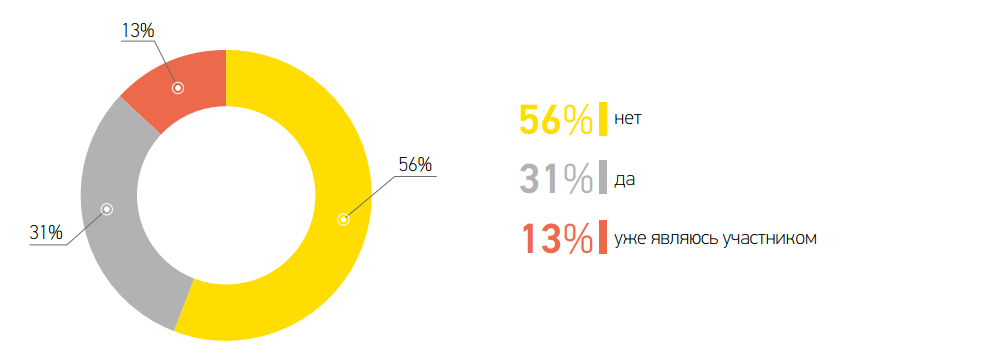

Развитие стандартов качества, обмен информацией, кооперирование в сложные экономические периоды — эти и другие факторы давно стали главными связующими звеньями для консолидации предприятий разных отраслей в Европе и в других странах. К сожалению, объединение украинских производителей СПК идет не такими быстрыми темпами, как требует ситуация на рынке. К примеру, в октябре 2013 года была создана Ассоциация участников рынка окон и фасадов (АУРОФ), основные цели которой: создание коммуникационной платформы для участников рынка СПК, поднятие уровня качества/услуг продукции, разработка и создание нормативной базы, решение других острых и актуальных вопросов отрасли. Несмотря на актуальность такого рода организации для современного рынка СПК Украины, о деятельности этого проекта знают немногие. Так, согласно результатам нашего опроса только 37% опрошенных слышали о существовании данной Ассоциации и большинство (63%) — не знакомы с ее работой. Вместе с тем, 31% респондентов планируют вступить в АУРОФ в будующих периодах. К сожалению, половина опрошенных компаний на данный момент не видят целесообразность в данном объединении. Равнодушие прослеживается и в оценке деятельности проекта АУРОФ: 80% опрошенных компаний относятся к Ассоциации нейтрально и только каждый пятый ответивший разделяет ее цели. Отсюда следует вывод, что процесс консолидации оконной отрасли Украины проходит, словно в замедленном режиме, с определенной долей скептицизма и отстраненности со стороны его игроков.

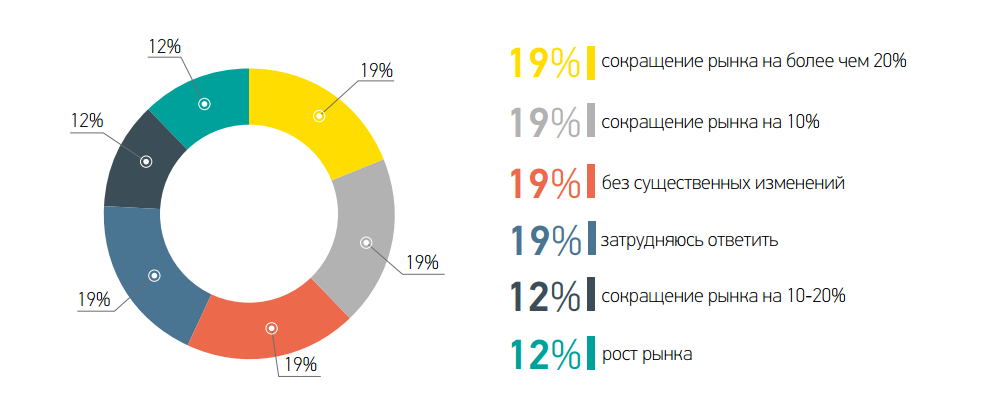

В 4-ом квартале 2015 года половина респондентов опроса ожидают продолжение снижения объёмов рынка относительно показателей 2014 года в диапазоне 10-20% и более. В каждом пятом случае руководители компаний не смогли дать свою оценку по данному пункту. И лишь 12% опрошенных рассчитывают на рост объёмов рынка в следующем квартале.

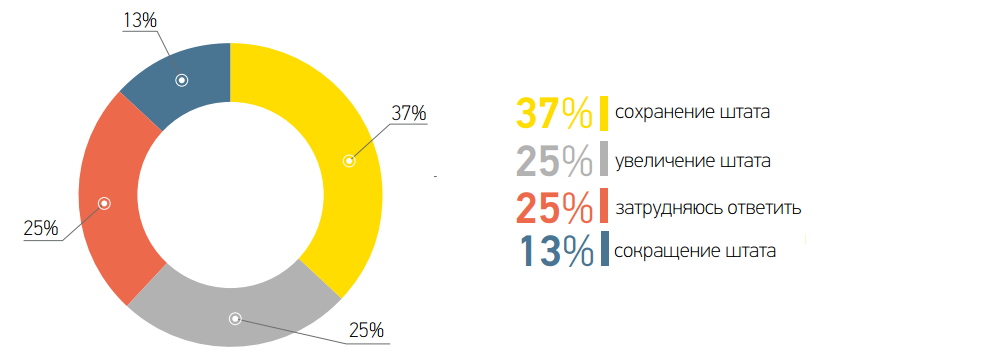

Нет единой модели поведения компаний и относительно кадровой политики. Готовы сократить штат в 4-ом квартале 13% опрошенных, треть респондентов (37%) — за сохранение своего рабочего коллектива. Четверть компаний планируют увеличить число сотрудников в следующем квартале, столько же опрошенных не могут дать прогноз относительно кадровых решений будущего периода.

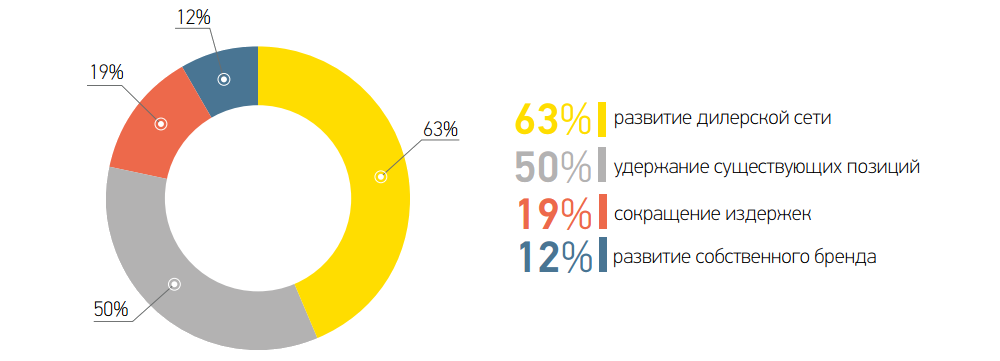

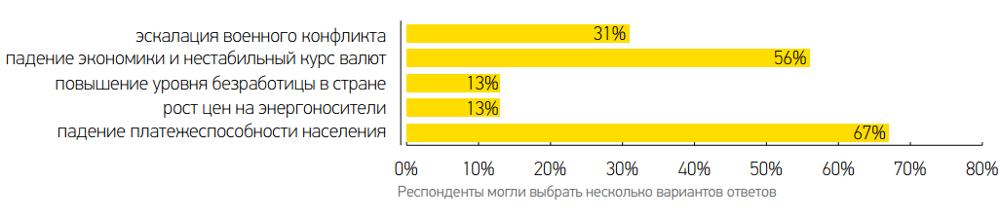

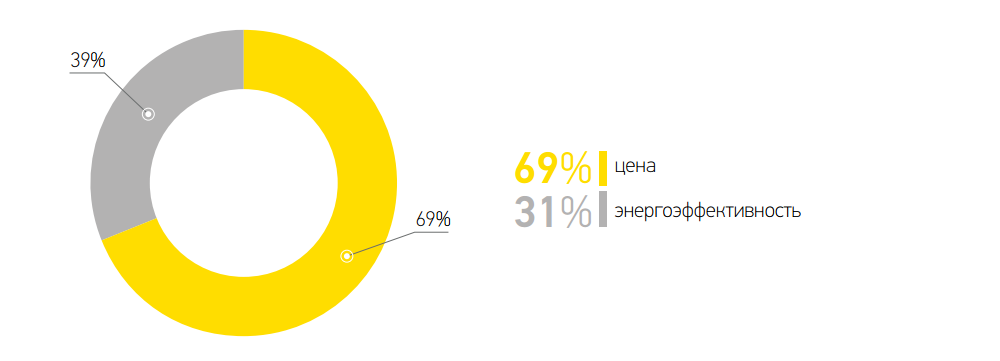

Главную опасность в следующем сезоне большинство украинских производителей СПК (67%) видят в падении платежеспособности населения и экономики страны в целом. В таких условиях компании ориентируются в основном на развитие дилерских сетей (63%) и удержание своих позиций (50%). Трендом будущего периода будет цена. Это отметили 69% опрошенных компаний. Энергоэффективность постепенно уходит на второй план.

Диссонанс взглядов и оценок будущего сезона среди участников опросов обуславливает сложно прогнозируемая экономическая ситуация в стране. У каждой компании — свой сценарий развития. Чей вариант окажется действенным — покажет время.