Огляд ринку СПК в Україні за II квартал 2016 року

II квартал 2016 роки не приніс несподіваних змін у віконному ринку України. У продовження тенденцій попередніх періодів ринок активно перерозподіляється. На це вказують суперечливі показники в обсягах продажів серед опитаних нами компаній. Одні респонденти вказали на збільшення обсягів ринку в діапазоні від 10% до 20%, інші — відзначили, що ринок просів у цілому на 10%. Ці дані в черговий раз явно показують, що сильні гравці віконного ринку все активніше забирають собі ласі його шматки, зміцнюючи свої позиції на ринку і інтенсивно розвивають свій бренд і продукт. Іншим компаніям як і раніше залишається дотримуватися стратегії оптимізації витрат і в міру можливості зміцнювати існуючі позиції.

У реалізації продукції фокус уваги серед опитаних компаній був зосереджений на утриманні «свого» дилера. Серед головних інструментів у роботі з партнерами як і раніше лідирує ціна. А ось продаж продукції через інтернет для українського ринку СПК поки ще малоефективний — на це вказали 70% опитаних.

В очікуваннях на III квартал 2016 року — все та ж суперечлива картина: третина компаній прогнозують зростання продажів, в основному на 10%; стільки ж компаній очікують зниження в обсягах; і третина, що залишилися, припускають, що ситуація на ринку в 3 кварталі буде на рівні 2-го. У цілому, віконний ринок України розвивається і набирає обертів. У продовження тенденції, що склалася в III кварталі планується черговий перерозподіл часток ринку серед його гравців.

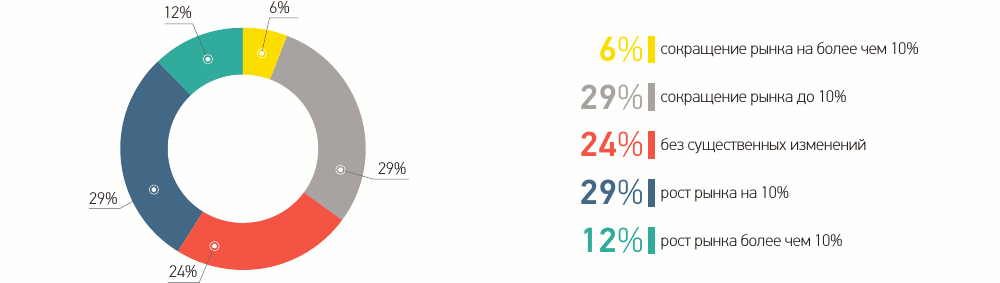

50% компаній відзначили зниження обсягів українського ринку СПК у II кварталі 2016 року. При цьому майже стільки ж (45%) відзначили зростання ринку в звітному періоді;

59% компаній позначили підвищення ціни на готові вироби, серед них майже третина вказали на збільшення вартості продукції на 20-30%;

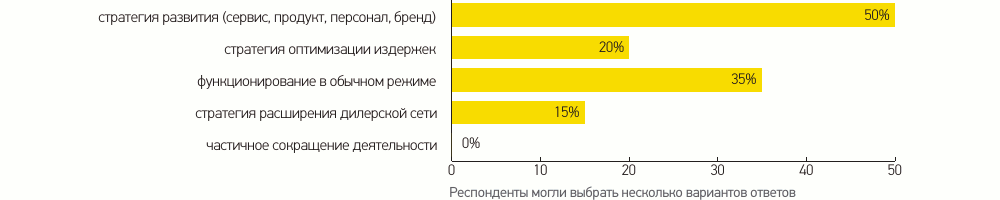

50% компаній у II кварталі 2016 року приділяли увагу розвитку свого бренду, сервісу і продукту, при цьому 35% опитаних — функціонували в звичайному режимі;

60% компаній позначили скорочення загальної кількості дилерів в Україні в II кварталі 2016 року;

70% опитаних компаній реалізовують свою продукцію через інтернет, проте у більшості респондентів продажі через всесвітню мережу складають не більше 5%;

41% компаній очікують збільшення обсягів ринку в III кварталі 2016 року в порівнянні з аналогічним періодом минулого року.

У II кварталі 2016 року щодо аналогічного періоду 2015 року учасники програми опитування відзначили як погіршення, так і поліпшення на ринку СПК України. Так, для половини респондентів — ринок у II кварталі просів в основному на 10%. На противагу цьому, інша частина опитаних (45%) вказала на збільшення обсягів ринку за звітний період, у діапазоні від 10% до 20%. При цьому 5% респондентів відзначили, що обсяги ринку залишилися на рівні II кварталу 2015 року.

За нашими аналітичними даними обсяги ринку в Україні за II квартал хоч і на різний відсоток у регіонах, але виросли. Аналізуючи дані показники, можна зробити висновок: на загальному тлі збільшення обсягів ринку, обсяги продажів одних компаній знизилися, при цьому їх частку забрали інші, більш великі компанії. Таким чином, у II кварталі 2016 року відбувся черговий перерозподіл ринку, що характерно для останніх періодів.

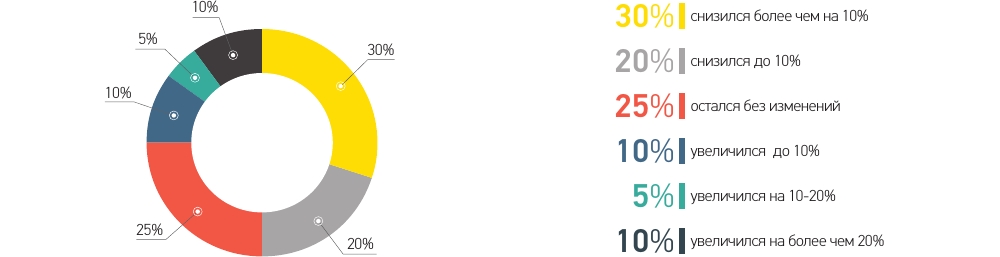

II квартал 2016 року було відзначено підвищенням цін на готову продукцію, у середньому на 20%. На це вказали переважна більшість компаній (87% опитаних). Зовсім небагато відзначили зниження вартості — таких 3%. І 10% респондентів не побачили змін у прайсах на готову продукцію СПК у звітному періоді.

Якщо в I кварталі 2016 року компанії, у більшій частині, приділяли увагу розвитку дилерської мережі (таких було 36% компаній), то в II кварталі цього року переважна більшість (50%) віддало перевагу розвитку свого бренду, продукту і сервісу. При цьому в II кварталі всього 15% компаній зосередили свої сили на розвиток дилерської мережі; у звичайному режимі функціонували 35%; і тільки п'ятій частині опитаних довелося оптимізувати витрати (у I кварталі до оптимізації вдалися майже третина компаній). Це говорить про те, що велика частина операторів ринку вже оптимізували свої витрати раніше. II квартал для багатьох — це оптимальний час зосередити зусилля на утриманні існуючих партнерських відносин із дилерами, тобто акцент у роботі з представниками — на якості співпраці, а не на збільшенні кількості точок продажів.

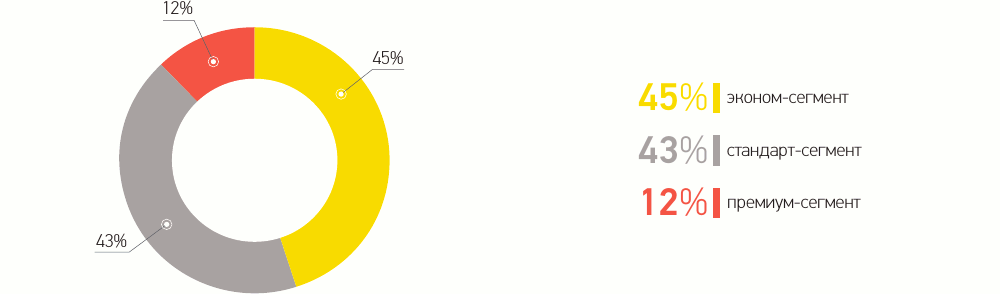

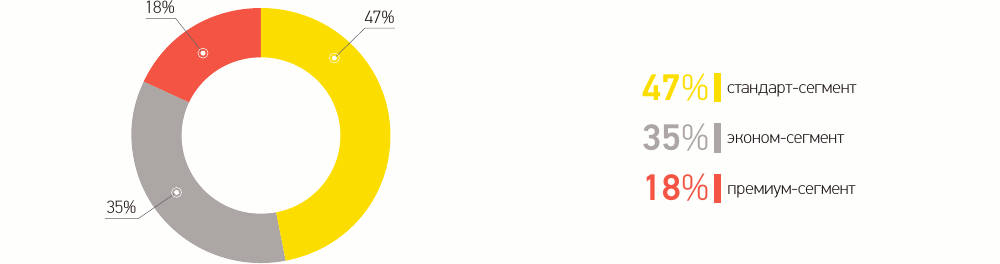

У ціновому сегменті реалізації продукції змін не було. Як і раніше, лідирують у продажах вироби економ- і стандарт-сегмента. При цьому продукція стандарт-сегмента трохи виросла в обсягах, преміум — впевнено займає свою позицію.

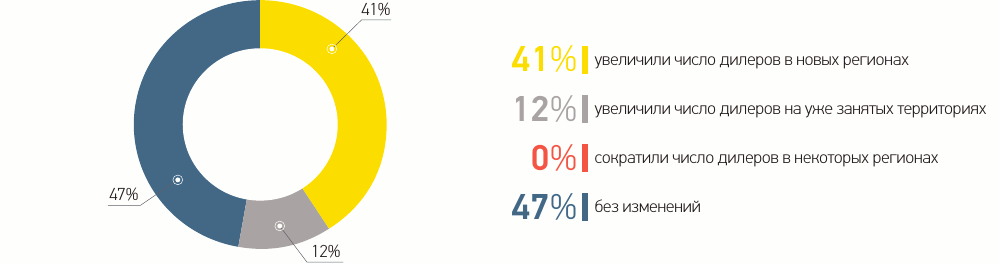

У II кварталі 2016 року половина компаній (47%) дотримувалися обраної стратегії — концентрація уваги на поліпшенні якості співпраці з представниками, не розпорошуючись на розширення дилерської мережі (що підтверджують і відповіді з попередніх запитань). Інша частина опитаних (41%) все ж зосередила увагу на завоюванні нових територій; деякі (12%) зміцнювали свої позиції на зайнятих місцях. Це легко пояснити в зв'язку з майбутнім активним сезоном продажів.

У II кварталі динаміка щодо зниження загального числа віконних дилерів на ринку триває, але вже з меншими темпами. Про скорочення кількості торгових точок у II кварталі заявили менше половини опитаних — 40% компаній (наприклад, у I кварталі цю тенденцію відзначили 57% респондентів). Для іншої частини компаній у звітному періоді ситуація з дилерами на ринку залишилася без змін.

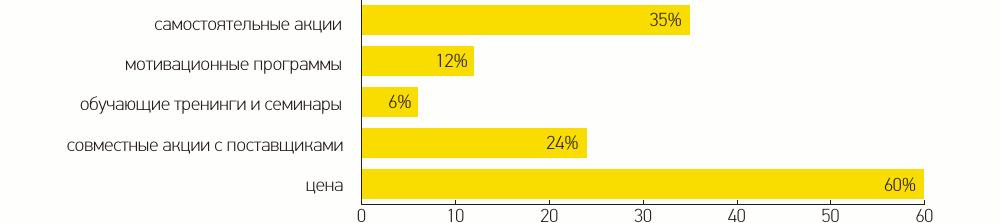

У роботі з торговими представниками серед головних мотиваційних інструментів, як і раніше, лідирує ціна (60%), також були ефективні акції: як самостійні (35%), так і спільні з постачальниками (24%). На жаль, мало компаній у II кварталі приділяли увагу навчанню своїх партнерів як одному з перспективних і ефективних інструментів у просуванні своєї продукції і формуванні лояльності в партнерських відносинах.

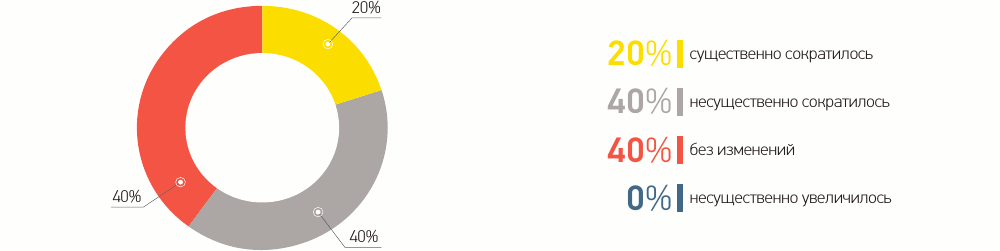

Відвідувачів у дилерських салонах стає все менше. 64% опитаних вказують на зниження цього показника, при чому, третина респондентів відзначили, що у звітному періоді це було істотне скорочення.

В умовах неоптимистичного динаміки відвідування дилерських салонів і закономірній зниженні числа покупців через звичні точки продажів, компанії-виробники СПК вже давно знаходяться в пошуку нових шляхів реалізації своєї продукції.

Відновлення первинного будівництва, а, отже, і участь у тендерах по склінню, стає віддушиною в ситуації, що склалася.

За нашими даними — у II кварталі 2016 року частка компаній-виробників СПК активно брали участь у тендерах, і, як наслідок, реалізовували певну частку своєї продукції через даний сегмент ринку. Ці дані підтверджують результати проведеного нами опитування. Відповідно до думки респондентів, скління первинного житла в II кварталі 2016 року по відношенню до вторинного набирає обертів, що, безумовно, позитивним чином впливає на розвиток віконного ринку.

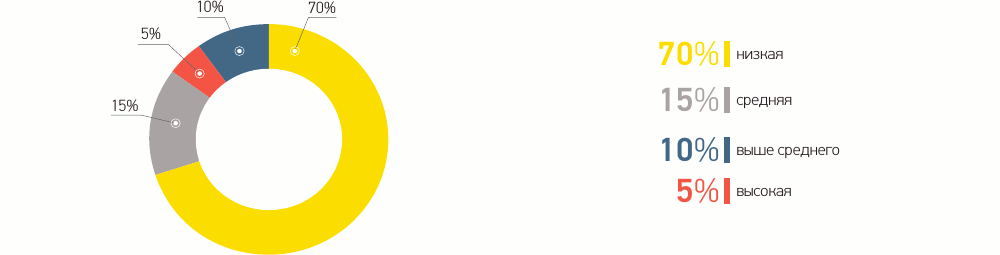

Перебуваючи в пошуку нових ефективних інструментів для реалізації своєї продукції, компанії-виробники все активніше дивляться в бік продажів через інтернет. Але, на жаль, цей ринок реалізації віконної продукції у нас поки що не розвинений. Динаміка продажів через всесвітню мережу на даний момент низька — на це вказали переважна більшість опитаних компаній (70%). 15% компаній оцінили ступінь розвитку інтернет-продажів — як середню; решта 15% вказали, що показник в даному питанні — на рівні вище середнього.

На практиці - в обсягах у більшості компаній-виробників (53%) продажі через інтернет займають близько 5% від загального їх обсягу реалізації продукції. І майже третина опитаних (29%), у принципі, не здійснюють продажу через інтернет. Хоча світова практика і навіть досвід сусідніх держав говорить про те, що динаміка продажів через інтернет набирає обертів, у тому числі і у віконної галузі, вітчизняний віконний ринок у цьому аспекті ще на початковій стадії.

За нашими аналітичними даними, українському споживачеві вікон властиво через інтернет здійснювати перший контакт із дилерським салоном, а також прораховувати вартість вікон на сайтах компаній. Купівля ж вироби відбувається безпосередньо у віконному салоні. Таким чином, інтернет на сьогодні на українському ринку СПК є більш інструментом просування бренду і стимулом для первинного контакту з дилерами, ніж ефективним каналом збуту. Проте, продажі через всесвітню мережу — досить перспективний інструмент і для віконного бізнесу України.

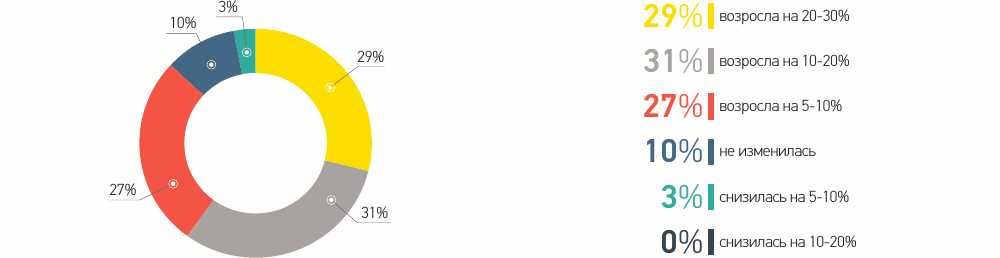

41% учасників опитування бачать у III кварталі 2016 року збільшення обсягів ринку, у більшій частині до 10% у порівнянні з показниками III кварталу минулого року. При цьому 35% компаній готуються до погіршення, серед них майже третина (29%) прогнозують зниження обсягів до 10%. Є й ті, хто очікує збереження обсягів продажів на рівні минулого року в аналогічному періоді. Одним словом, гряде черговий перерозподіл часток ринку, де найбільш сильні оператори будуть активно боротися за збільшення своїх продажів, а, отже, і за нові канали збуту, розширюючи свою присутність у регіонах і на нових територіях.

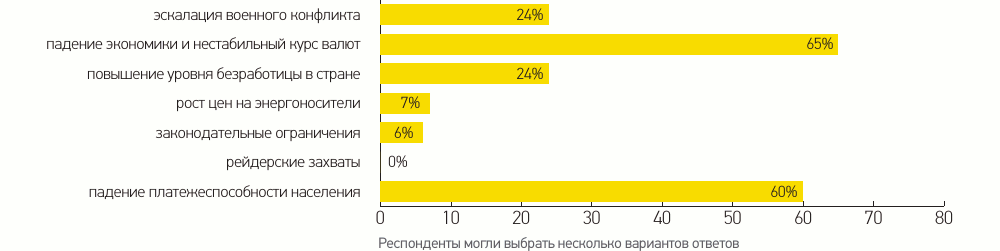

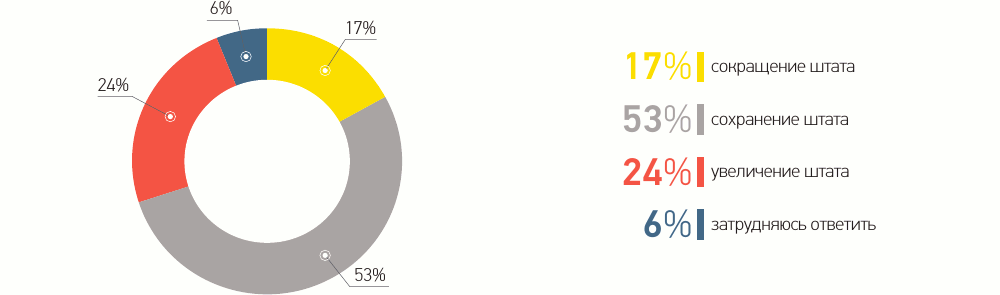

Серед ризиків для галузі в III кварталі, як і раніше: спад в економіці, нестабільний курс валют і падіння платоспроможності населення. А в кадровій політиці — все спокійно. Компанії бережуть свої кадри. Майже третина компаній (24%) планують збільшити свій штат, швидше — для розширення відділу продажів в активний сезон. Скорочення штату (у 17% компаній), ймовірно, буде відноситись до офісних співробітників. Є відсоток тих керівників (6%), хто буде приймати рішення по ситуації і на сьогодні не готовий спрогнозувати свої кадрові рішення.

У III кварталі найбільш затребуваною, на думку опитаних компаній, буде продукція економ- (47%) і стандарт-сегмента (41%). Преміум-клас впевнено тримає свої 12%. Примітно, що в II кварталі згідно з опитуванням частка продукції стандарт-сегмента збільшилася, але в очікуваннях на III квартал оператори ринку вказують у пріоритетах продукцію економ-клас. Швидше за все, це пов'язано з тверезою оцінкою переважних потреб споживачів.

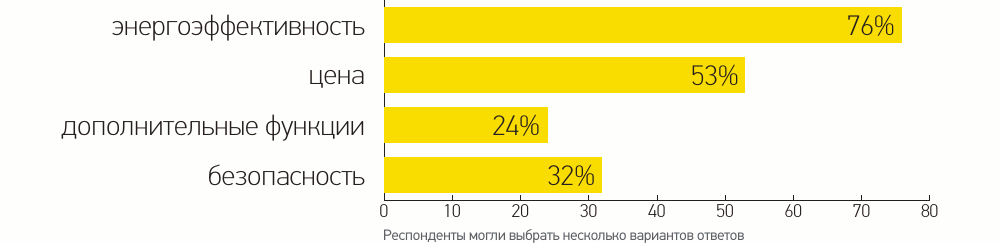

Проте, головним трендом серед споживачів СПК у III кварталі учасники опитування назвали: енергоефективність — 76%, ціна — 53%, додаткові функції і безпеку майже по 30%. Радує те, що компанії і, як наслідок дилери, стали активніше доносити інформацію кінцевому споживачеві про можливі додаткові функції і про оснащення елементами безпеки віконних конструкцій. Поінформованість кінцевого споживача про варіанти функціональності продукції, яку він вибирає, у більшій частині дає можливість продавцеві отримати додатковий прибуток від продажу виробів, функціонально необхідних клієнту, ніж у черговий раз запропонувати йому просто економ варіант.

Адже, як говорив класик маркетингу — Філіп Котлер: «Дайте клієнтові вибір, і він залишить у Вас всі свої гроші!»