Огляд ринку СПК України за I півріччя 2021 року

Перше півріччя 2021 року для учасників ринку СПК України проходило в не менш складних умовах роботи, ніж попередній 2020-й рік. Але, якщо в роботу у 2020-му році були внесені значні, іноді навіть шокові коригування бізнес-стратегій через форс-мажорні обставини – появу вірусу COVID-19, то перше півріччя 2021 року ознаменувалося як невеликим пожвавленням на ринку на початку року, так і триваючою адаптацією бізнесу до умов роботи в карантинному режимі під час нового весняного сплеску захворюваності населення на COVID-19.

Значні труднощі в роботі компанії почали відчувати також і через різке підвищення цін на сировину і зниження запасів продукції на складах у зв'язку з економічною кризою, спричиненою коронавірусом. Як наслідок цього, підвищення цін на комплектуючі для виробництва світлопрозорих конструкцій і на самі конструкції загалом. У результаті від власників бізнесу, незалежно від масштабів і напряму діяльності, потрібно оперативне прийняття рішень для адаптації роботи під реальність, що постійно змінюється, а в деяких випадках і кардинальна зміна методів роботи з використанням нових інструментів. Продовження роботи в умовах карантинних заходів, а також підвищення цін на комплектуючі і відсутність запасу деяких комплектуючих на складах, завдали серйозного удару по галузі світлопрозорих конструкцій і в першій половині 2021 року.

На жаль, для низки компаній збулися песимістичні прогнози, як, власне, й оптимістичні для іншої більшості. Це підтверджують результати опитування, проведеного компанією AXOR INDUSTRY серед керівників і топменеджерів великих і середніх компаній, що спеціалізуються на виготовленні СПК в Україні. Галузь, безумовно, змінилася ще у 2020 році і продовжила зміни в першій половині 2021 року, але компанії вже навчилися швидко змінюватися і розширювати свої ринки за рахунок впровадження й розвитку інтернет-продажів і шляхом пошуку нових клієнтів за межами України. Докладніше про це читайте далі в короткому огляді ринку СПК України за 1-ше півріччя 2021 року.

Стан справ у галузі

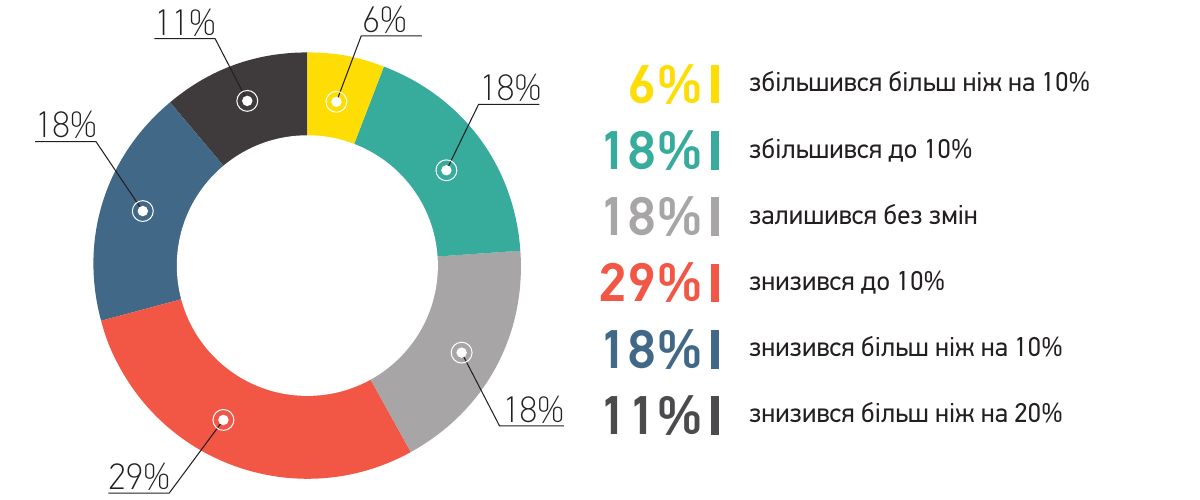

На тлі ситуації, що склалася, більше половини опитаних компаній (58%) висловили думку про те, що обсяг ринку за перше півріччя 2021 року зменшився в порівнянні з аналогічним періодом 2020 року. Але водночас були і 24% респондентів, які сказали про те, що обсяг ринку виріс.

Як Ви оцінюєте обсяг ринку СПК в 1-му півріччі 2021 року щодо 1-го півріччя 2020 року?

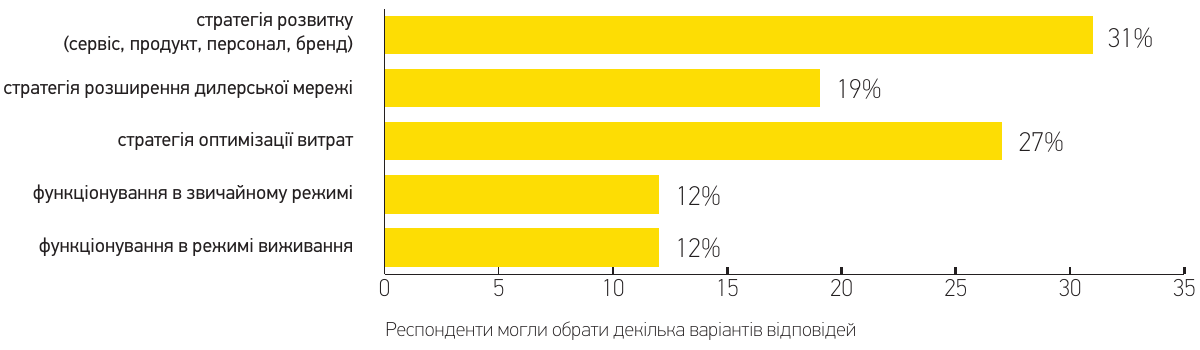

Складнощі, які спричинили карантинні заходи й підвищення цін на комплектуючі, позначилися й на пріоритетних стратегіях ведення бізнесу. Якщо в аналогічному періоді 2020 року 62% учасників опитування дотримувалися стратегії розвитку, то протягом першого півріччя 2021 року її, як пріоритетну, вибрали для себе всього лише 31% респондентів, а ось розвитком дилерської мережі займалися вже 19% респондентів проти 15% у першій половині 2020 року. Також зросла кількість компаній, які були змушені функціонувати в режимі стратегії виживання. За звітний період їхня кількість склала 12% від загального числа компаній, що взяли участь в опитуванні, проти 8% за результатами першого півріччя 2020 року.

Що найбільш повно відображає діяльність Вашої компанії в 1-му півріччі 2021 року?

При цьому учасники опитування зазначили присутність експортних замовлень у своєму портфелі продажів. Зміни на українському ринку змусили багато компаній задуматися про експорт ще до пандемії, але вона тільки прискорила прийняття таких стратегічних рішень керівниками віконних виробництв.

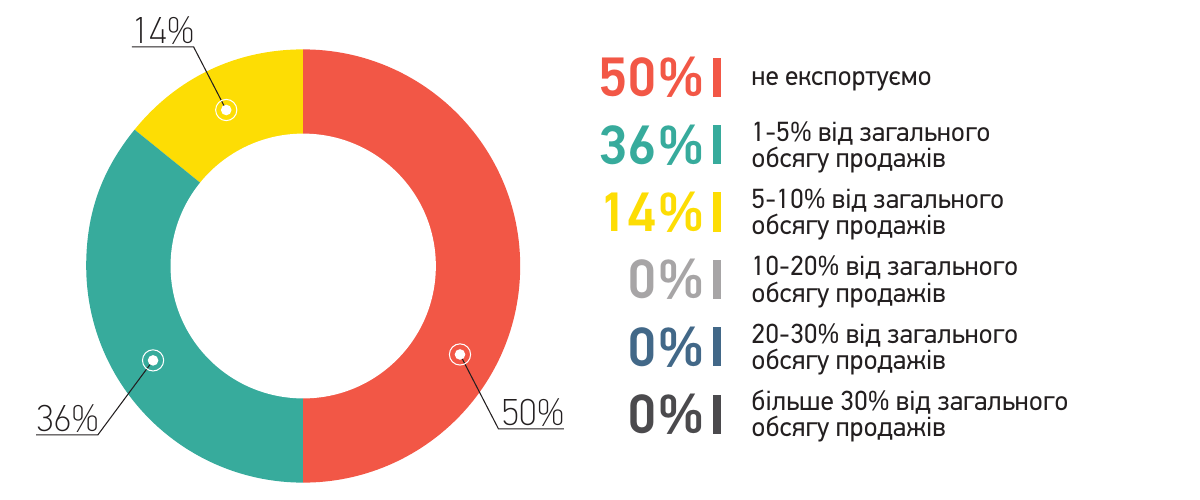

Згідно з опитуванням, 50% компаній уже працюють на експорт, звичайно в більшості з них – 36% частка експорту не перевищує 5%, але й це вже значимо для подальшого розвитку і зміцнення своїх позицій на ринку. А ось у 14% опитаних компаній частка експорту коливається вже від 5% до 10%.

Якою була частка експорту продукції Вашого підприємства в 1-му півріччі 2021 року відносно загального обсягу Ваших продажів?

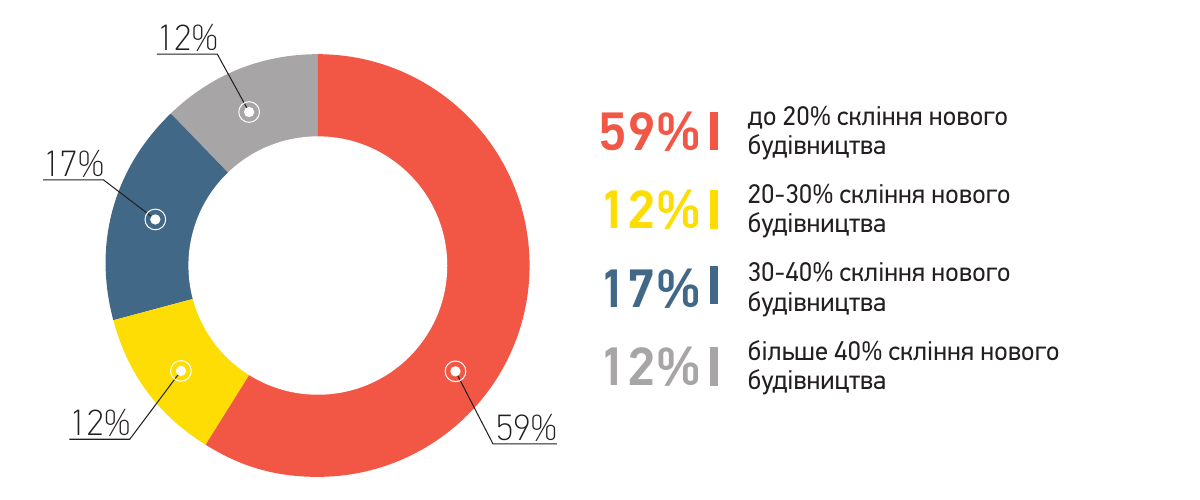

Учасники опитування зазначили й суттєву зміну частки скління об'єктів нового будівництва в загальному обсязі ринку. Якщо за підсумками аналогічного періоду 2020 про частку до 20% говорило 46% учасників опитування, то за підсумками перших 6-ти місяців 2021 року про частку до 20% заявили 59% респондентів. Крім того, 12% опитаних компаній сказали про те, що частка перевищувала 40%.

На Вашу думку, якою була частка скління нового будівництва в 1-му півріччі 2021 року в розрізі загального обсягу ринку?

Продукція

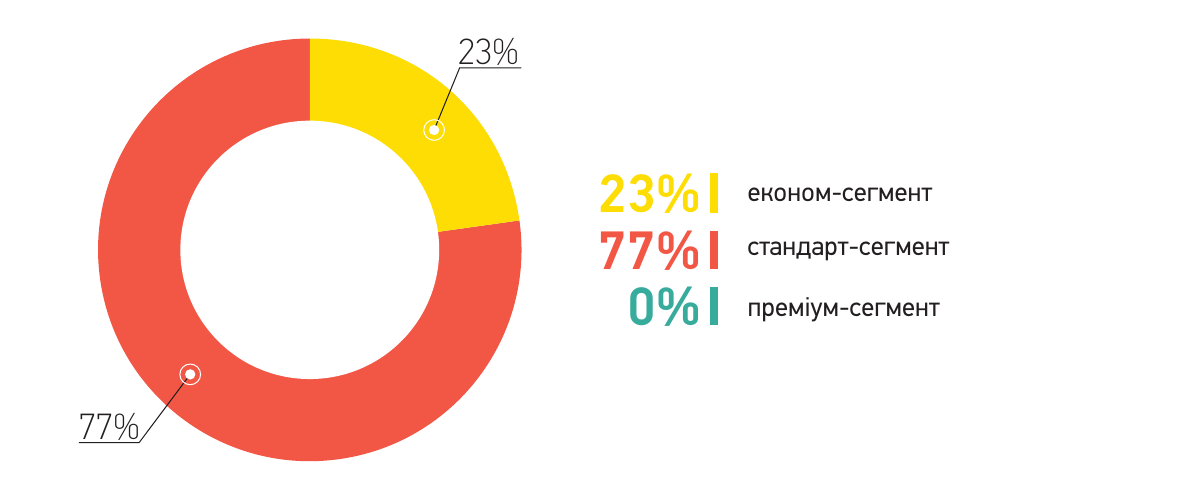

Спричинили прямий вплив на ринок СПК і відчутні зміни в попиті на кінцеві вироби. Якщо в першій половині 2020 року переважання преміумсегмента в загальному обсязі продажів спостерігалося у 17% респондентів, то в першому півріччі 2021 року цим не змогла похвалитися жодна з опитаних компаній. Переважання виробів зі стандарту й економсегмента спостерігалися у 77% і 23% респондентів відповідно. Причому частка економсегмента зросла порівняно з аналогічним періодом 2020 року. Для порівняння, у першому півріччі 2020 року частка стандарт сегмента – 75%, економсегмента – 8%.

Продукція якого цінового сегмента переважала у Вашому обсязі продажів в 1-му півріччі 2021 року?

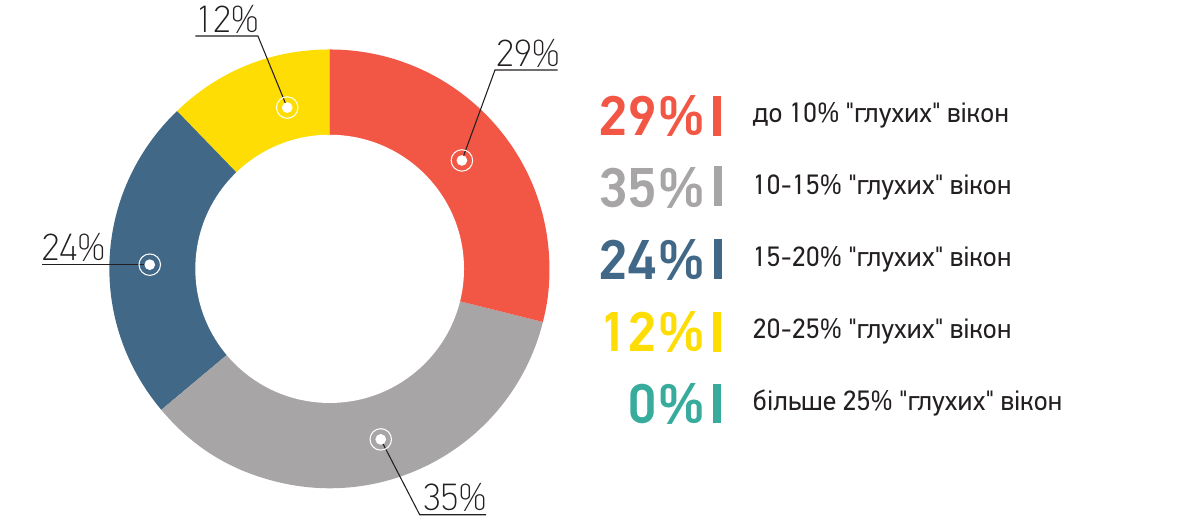

З огляду на зміни в попиті, на окрему увагу заслуговують частки установок «глухих» СПК. Більше половини учасників опитування (64%) сказали про те, що їх частка в загальному обсязі продажів не перевищувала і 15%. Усього лише 29% опитаних компаній проти 46% в аналогічному періоді 2020 року сказали, що частка глухих вікон не перевищувала 10%. А у 12% респондентів цей показник перевищував позначку у 20%.

Яку частку у Ваших обсягах склали продажі "глухих" вікон у 1-му півріччі 2021 року?

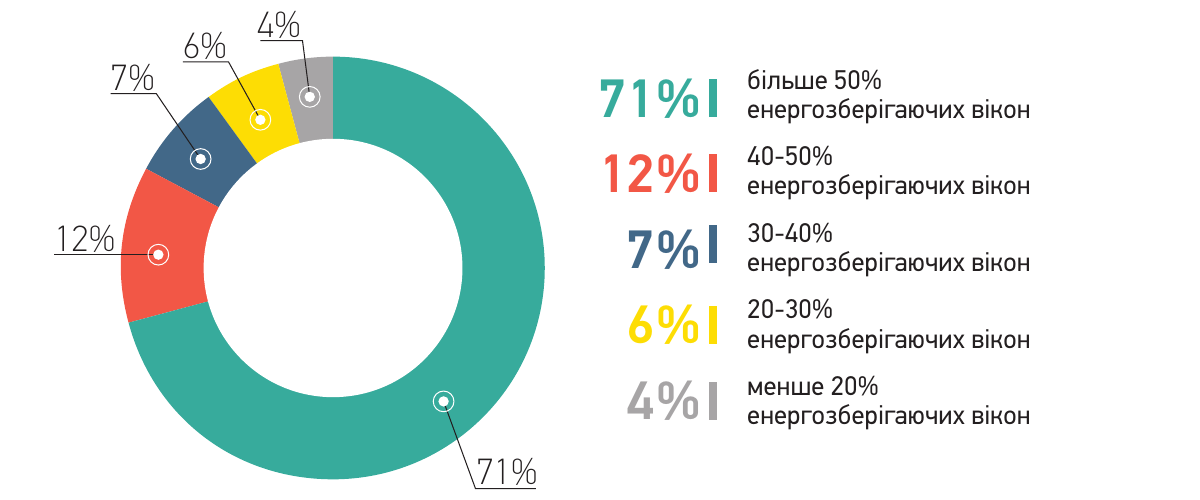

Зміни, що відбулися в споживчих перевагах, відбилися й на рівні попиту на енергозберігаючі вікна. Постійне подорожчання енергоносіїв змушує споживачів думати про енергозбереження навіть у кризовий період, оскільки є розуміння того, що вікна будуть служити протягом найближчих 7-10 років як мінімум. У зв'язку з цим 71% опитаних компаній вказали на те, що частка енергозберігаючих вікон у їх портфелі продажів склала більше 50% у порівнянні із 63% компаній, опитаних у першому півріччі 2020 року.

Яку частку у Ваших обсягах продажів в 1-му півріччі 2021 року склали енергозберігаючі вікна?

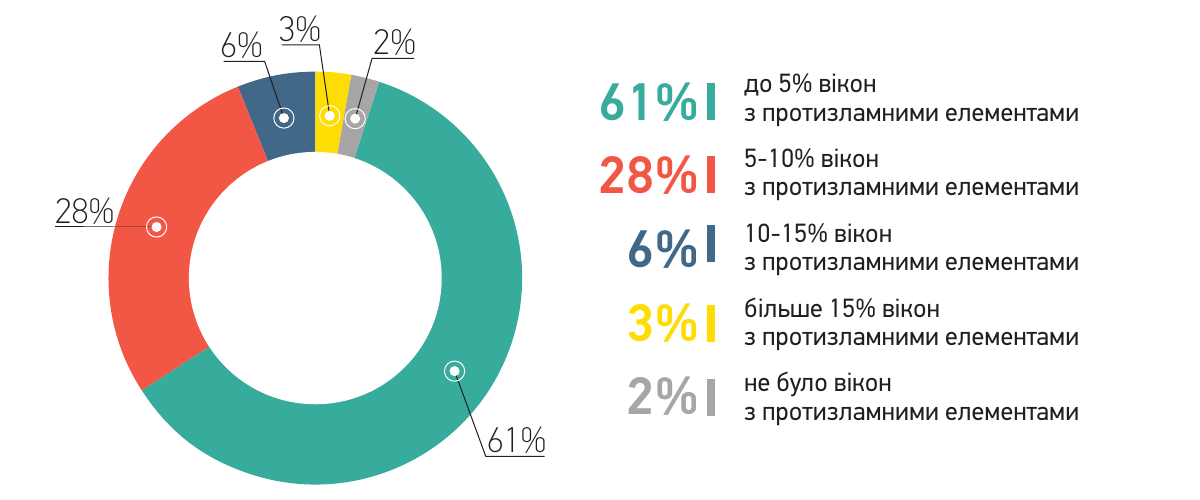

На тлі підвищення цін у першому півріччі 2021 року багато покупців вирішили заощадити на безпеці, у зв’язку з чим зменшилося до 6% в порівнянні з 15% в аналогічному періоді 2020 року число компаній, які відповіли, що обсяг СПК конструкцій із протизламними елементами склав 15% від їх продажів. У більшості опитаних компаній – 61% в порівнянні з 51% в першій половині 2020 року, частка таких конструкцій не перевищила 5% продажів.

Яку частку у Ваших обсягах продажів в 1-му півріччі 2021 року склали вікна з протизламними елементами?

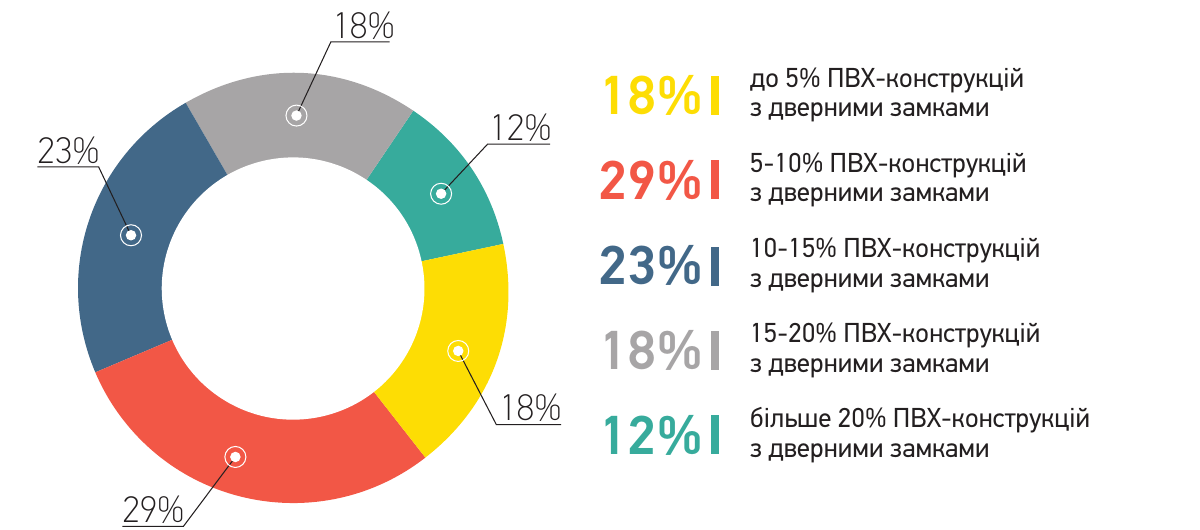

Окремо хочеться звернути увагу на зміну часток дверних ПВХ-конструкцій із використанням дверних замків у загальному обсязі продажів у порівнянні з першою половиною 2020 року. У першій половині 2021 року до 30% зросла частка компаній, у яких продаж ПВХ-конструкцій із дверними замками склала від 15% і вище.

Яку частку у Ваших обсягах продажів в 1-му півріччі 2021 року склали дверні ПВХ-конструкції з використанням дверних замків?

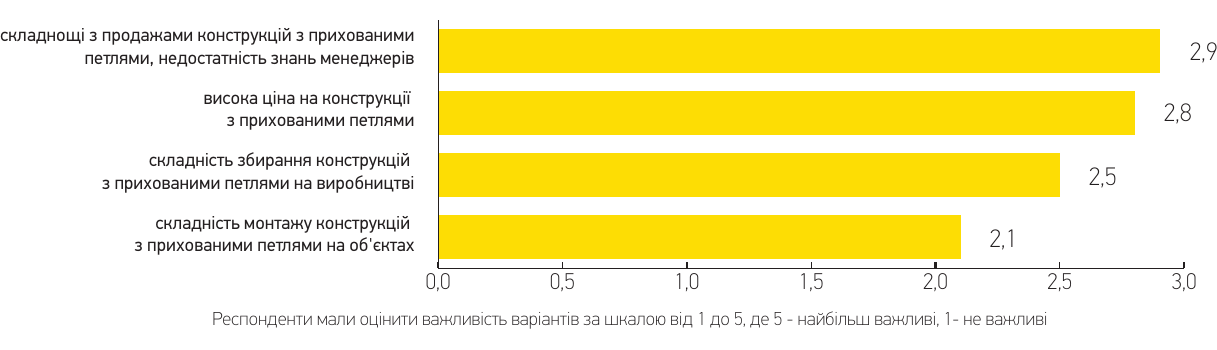

На тлі зменшення числа компаній із присутністю в загальному обсязі продажів виробів преміумсегмента попит на відповідну фурнітуру, у тому числі й на лінійку з прихованими петлями, досить низький. Головна причина цього в більш високій ціні даної фурнітури, що зіграло важливу роль у кризовий період. Також важливу роль відіграє слабка обізнаність менеджерів про переваги фурнітури для СПК із прихованими петлями і складність монтажу даних конструкцій, і як наслідок, неможливість донести ці переваги до покупця менеджерами, а також страх фахівців із монтажу до установки, а отже й до рекомендацій конструкцій із прихованими петлями. Хоча ми бачимо, що в Європі частка продажів таких сучасних, красивих і більш комфортних в експлуатації конструкцій із прихованими петлями неухильно зростає незалежно від кризи, що прийшла слідом за пандемією і природними катастрофами.

На Вашу думку, які фактори найбільше впливають на достатньо малий попит конструкцій із прихованими петлями?

Просування продукції

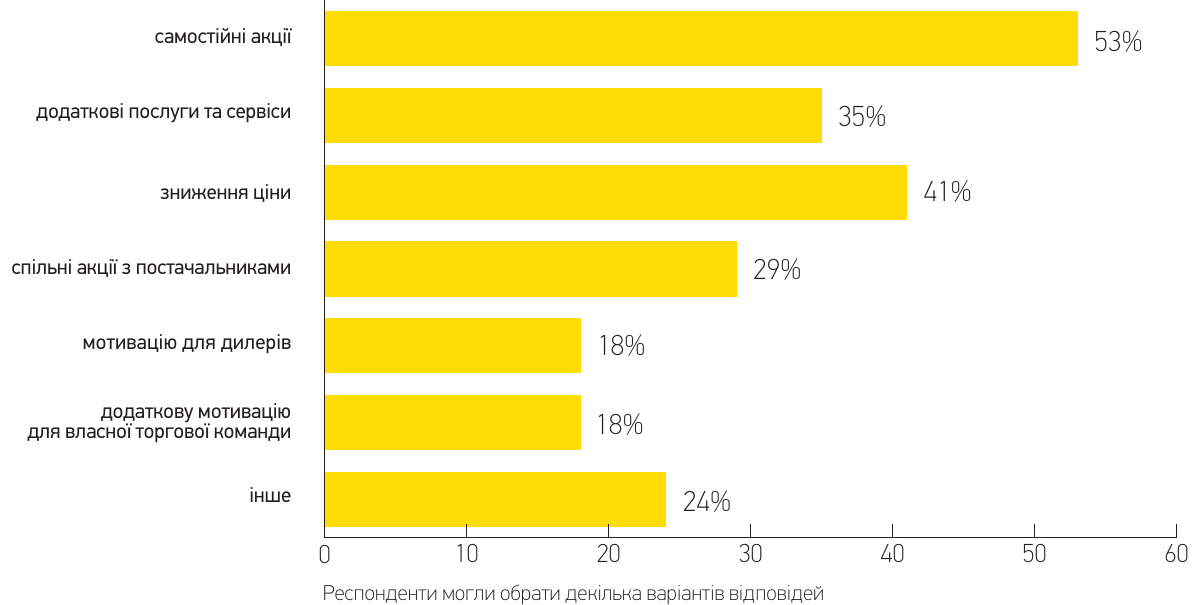

Для утримання наявних позицій на ринку й розвитку бізнесу в ситуації, що склалася найбільш популярним методом серед учасників опитування було проведення самостійних акцій. Цей спосіб використовували 53% респондентів (62% респондентів у 2020 році). Другим найбільш популярним способом стимулювання збуту протягом 1-го півріччя 2021 року було зниження ціни. У цей період 41% опитаних компаній вибрали такий метод просування, у порівнянні з 38% в першому півріччі 2020 року. Варто зазначити, що додатковий сервіс і послуги відійшли на третє місце за значущістю серед опитаних. У першій половині 2021 року лише 35% компаній обрали для себе цей інструмент просування, у порівнянні із 69% в аналогічному періоді 2020 року.

Які інструменти для стимулювання збуту Ви використовували найбільш активно в 1-му півріччі 2021 року?

Окремо хочеться звернути увагу на те, що незалежно від ситуації на ринку компанії розуміють важливість реклами не тільки для розвитку бізнесу, а і для збереження наявних позицій. Так, частка компаній, які вирішили скоротити рекламні бюджети збільшилася в першій половині 2021 року до 24% в порівнянні з 8% в аналогічному періоді 2020 року.

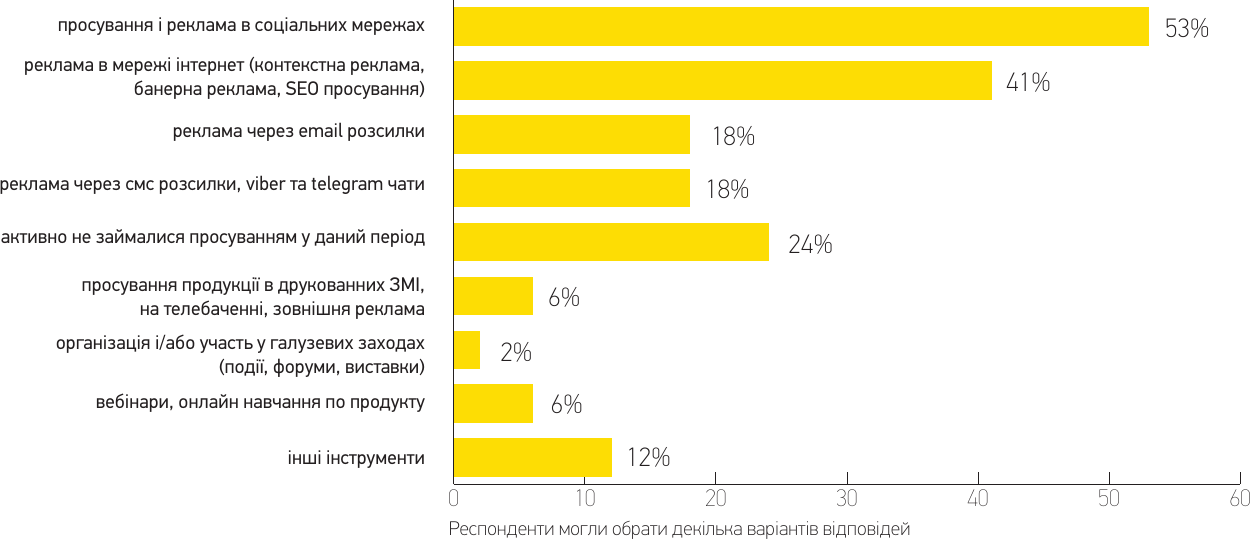

Але постійно мінливі умови й обмежувальні заходи у зв'язку з пандемією змусили компанії переглянути канали просування ще у 2020 році. У 2021 ці зміни тільки посилилися. Найефективнішими залишилися соціальні мережі. За підсумками перших 6-ти місяців 2021 року про це сказали 63% опитаних. А 18% респондентів вибрали для себе пріоритетними каналами просування Viber і Telegram чати, у порівнянні з 8% компаній у першій половині 2020 року.

Значно зросла й кількість тих, хто вдавався до реклами в інтернет-мережі за допомогою розміщення банерів, контекстної реклами і SEO. У першій половині 2021 року даний рекламний канал у якості найбільш ефективного зазначало 41% опитаних компаній. За перше півріччя 2020 року їхня кількість становила 38%.

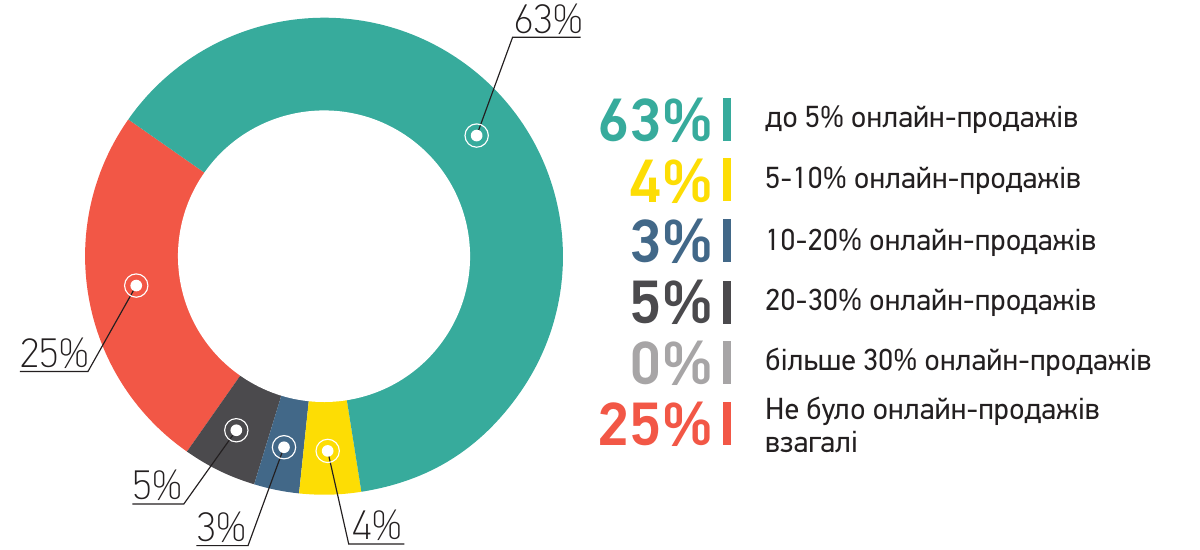

Радує той факт, що частка компаній, які займаються онлайн-продажами неухильно зростає. Із загального числа респондентів тільки 25% з опитуваних сказали про те, що за минулий період у них були відсутні продажі СПК через інтернет-мережу.

Яку частку займали онлайн-продажі у Ваших обсягах у першому півріччі 2021 року?

Які інструменти з рекламного просування продукції показали найбільшу активність у 1-му півріччі 2021 року?

Партнерські відносини

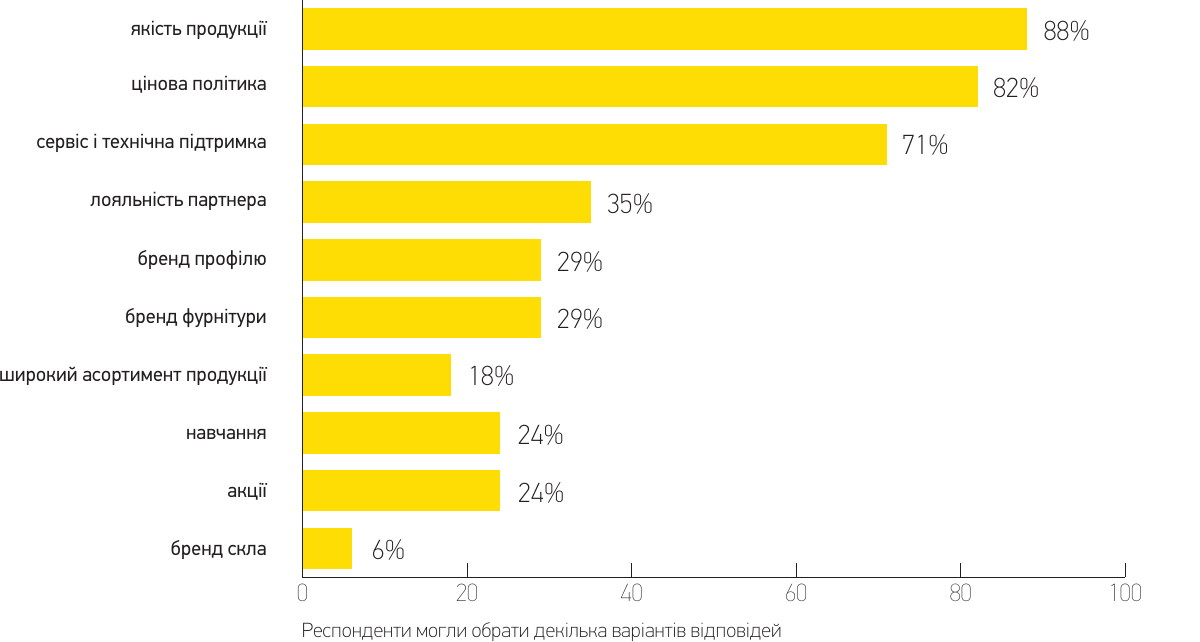

Перша половина 2021 року засвідчила безумовну важливість міцних, надійних партнерських відносин і з постачальниками, і з замовниками, у яких абсолютно все грає вагому роль. Але завжди є пріоритетні моменти, вирішальні аргументи. Проведене компанією AXOR INDUSTRY опитування серед учасників ринку СПК України надало змогу виділити найбільш значущі показники для респондентів у разі вибору постачальників комплектуючих. У їх числі абсолютним лідером є якість продукції, пріоритет якої виділили 88% опитаних компаній. Далі серед пріоритетних йдуть такі показники як цінова політика (82%) і сервіс та технічна підтримка (71%). Цікаво, що частка компаній, що вибрали важливість сервісу й підтримки виросла, у першій половині 2020 року вона становила 54%.

Оберіть, будь ласка, декілька найбільш значущих аргументів, які важливі для Вашої компанії при виборі постачальників комплектуючих?

У ділових відносинах із будівельними компаніями пріоритетні аргументи дещо відрізняються від вибору постачальників комплектуючих. Для будівельних компаній, згідно з відповідями респондентів, у ТОП-3 пріоритетних аргументи входять:

- ● Ціна;

- ● Стабільна якість продукції;

- ● Сервіс.

Як Ви вважаєте, які пріоритети в партнерстві найбільш важливі для будівельних компаній?

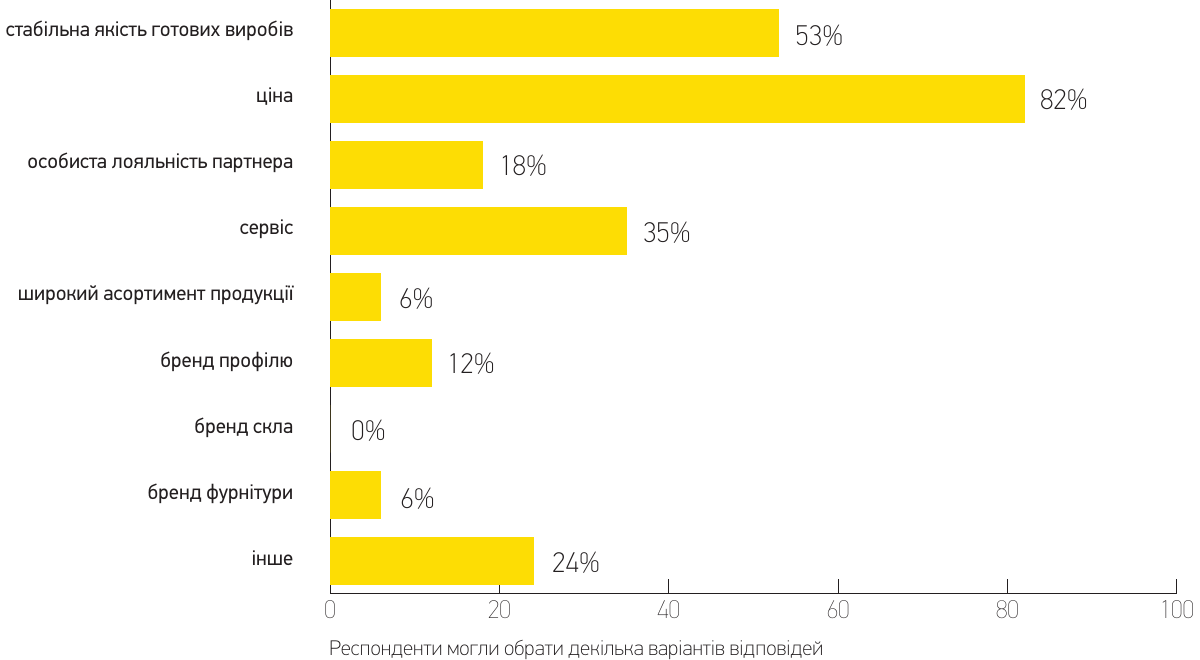

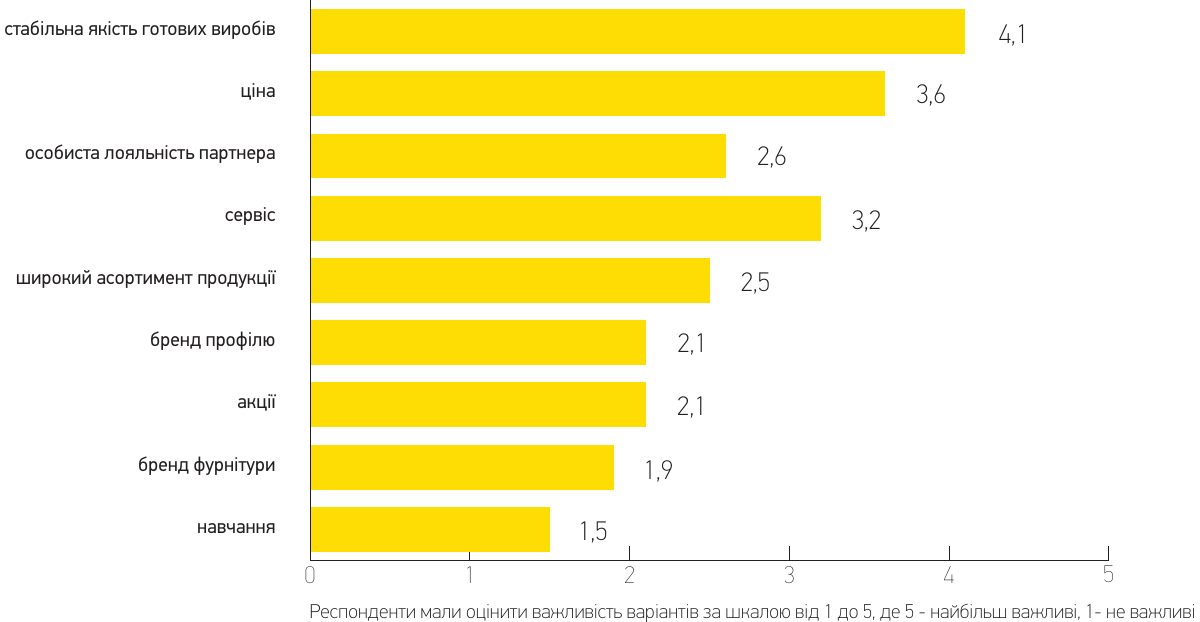

Для дилерів же в пріоритеті, як у 2019 і у 2020 роках, залишається стабільність якості готових виробів. На друге місце піднялася ціна, потіснивши сервіс, який вийшов раніше, у першій половині 2020 на друге місце. Сервіс же зайняв третє почесне місце в рейтингу пріоритетів дилерів.

Як Ви вважаєте, які пріоритети в партнерстві найбільш важливі для Ваших дилерів?

Очікування

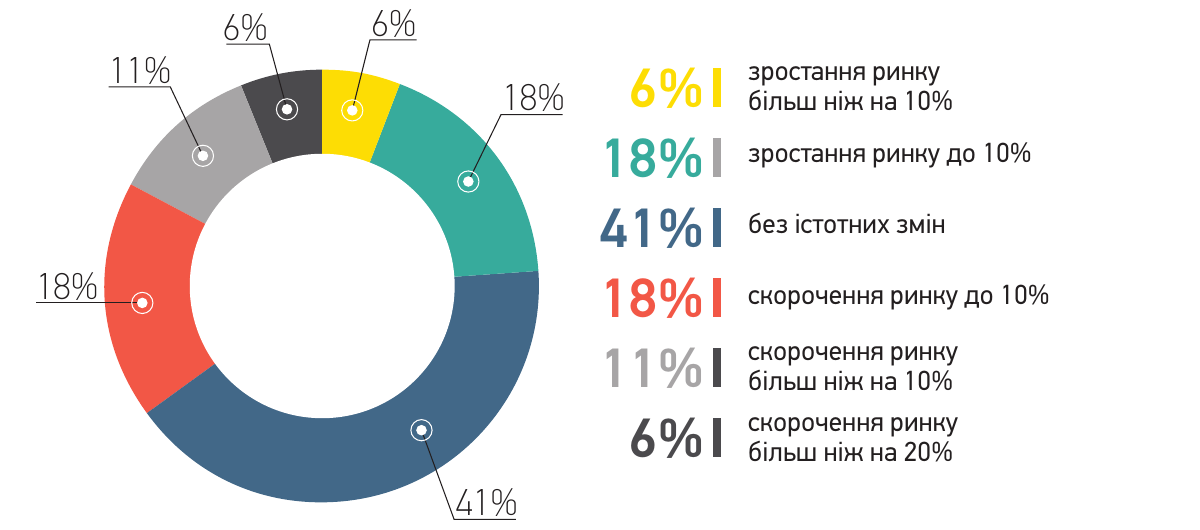

Підсумки роботи протягом одного періоду – це завжди база даних для планування роботи надалі. Перша половина 2021 року для ринку СПК України стала не менш складною, ніж аналогічний період 2020-го, оскільки до нестабільної роботи в карантинних умовах додалося ще підвищення цін на комплектуючі та їхні обмежені запаси на складах постачальників. У зв'язку з цим учасники опитування були дуже обережні в прогнозах розвитку ринкової ситуації в другій половині 2021 року. Переважна більшість (41% опитаних компаній) не очікують істотних змін ситуації. Радує те, що всього 35% опитаних компаній проти 46% в аналогічному періоді 2020 року, висловили думку про те, що ринок скоротиться на 10% і більше.

А ось про зростання ринку від 10% позитивно відповіли лише 24% опитаних, у порівнянні з 35% за підсумками першого півріччя 2020 року.

Який Ваш прогноз ринкової ситуації на 2-е півріччя 2021 року в порівнянні з аналогічним періодом 2020 року?

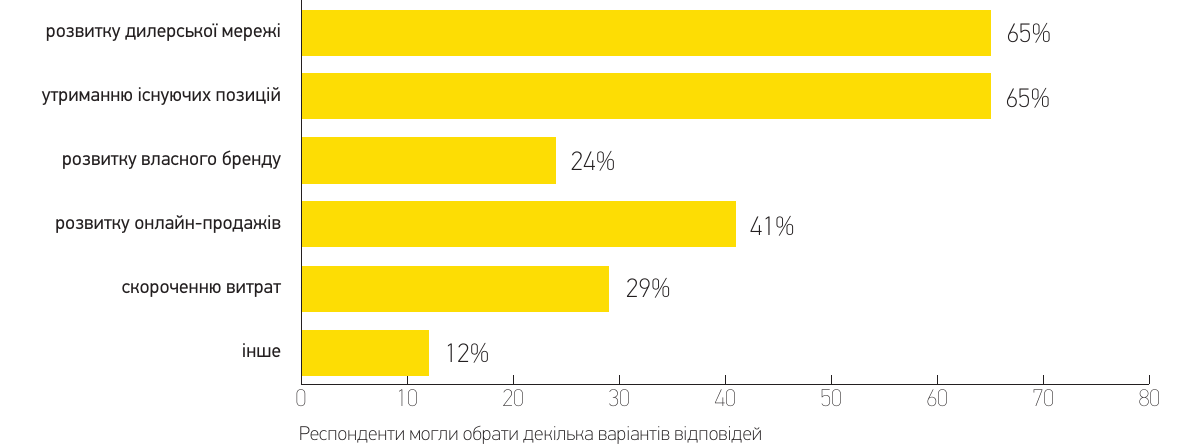

Як наслідок озвучених думок про подальший розвиток ситуації на ринку СПК України, більшість компаній (65%) будуть докладати основні зусилля для збереження наявних позицій і розвитку дилерської мережі. На третьому місці в пріоритетних напрямах роботи є розвиток онлайн-продажів (41%).

Яким напрямкам свого розвитку у 2-му півріччі 2021 року Ви будете віддавати пріоритет?

Компанія AXOR INDUSTRY дякує всім учасникам опитування за допомогу в підготовці огляду й за надану інформацію, яка допоможе колегам прийняти правильні управлінські рішення в другій половині 2021 року.

Ми бажаємо кожному тільки розвитку, не зважаючи на будь-які складності!